会社に自分のお金を貸したことがある経営者は少なくありません。その際に使う勘定科目が役員借入金です。上手に使えば資金調達のメリットがある一方、放置すると銀行評価・相続税・債務超過という3つのリスクをはらみます。本記事では定義から解消方法まで、経営者が知っておくべき要点を整理します。

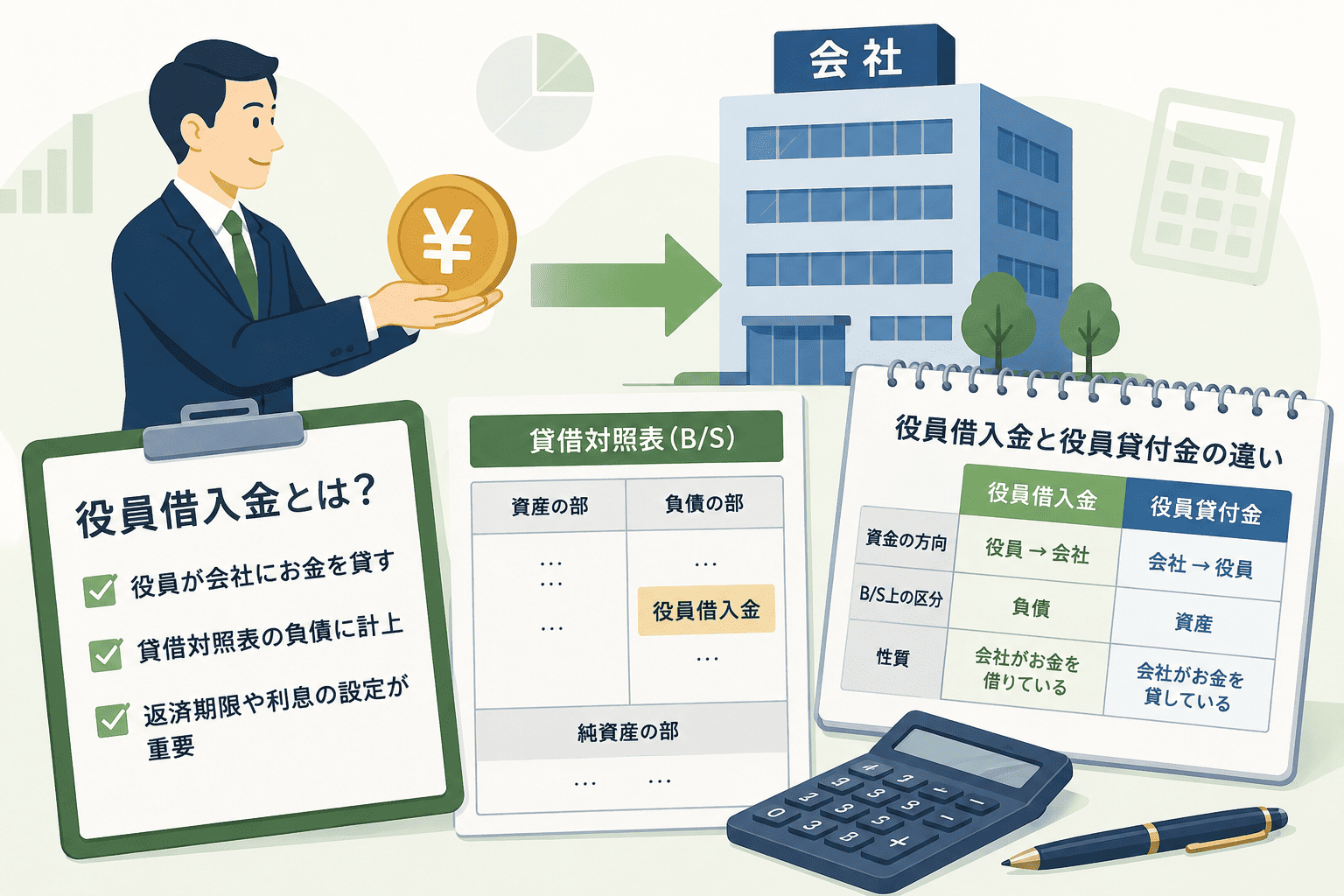

役員借入金とは|貸借対照表上の位置づけと役員貸付金との違い

役員借入金・役員貸付金・勘定科目の区分は、経営者が最初に押さえるべき基礎知識です。中小企業では資金不足を補うために社長個人の預貯金を会社口座に入れる場面が多く、この処理を正しく理解していないと税務上のトラブルに発展することもあります。金融機関や税務署から指摘を受けてから慌てるケースも多いため、入金した時点で正確に記帳することが大切です。「誰が誰に貸したのか」「B/Sのどこに記載されるか」という2点を軸に整理するのが最短ルートです。概念を正確に理解したうえで、メリット・デメリットの議論に進みましょう。

役員借入金の定義をわかりやすく

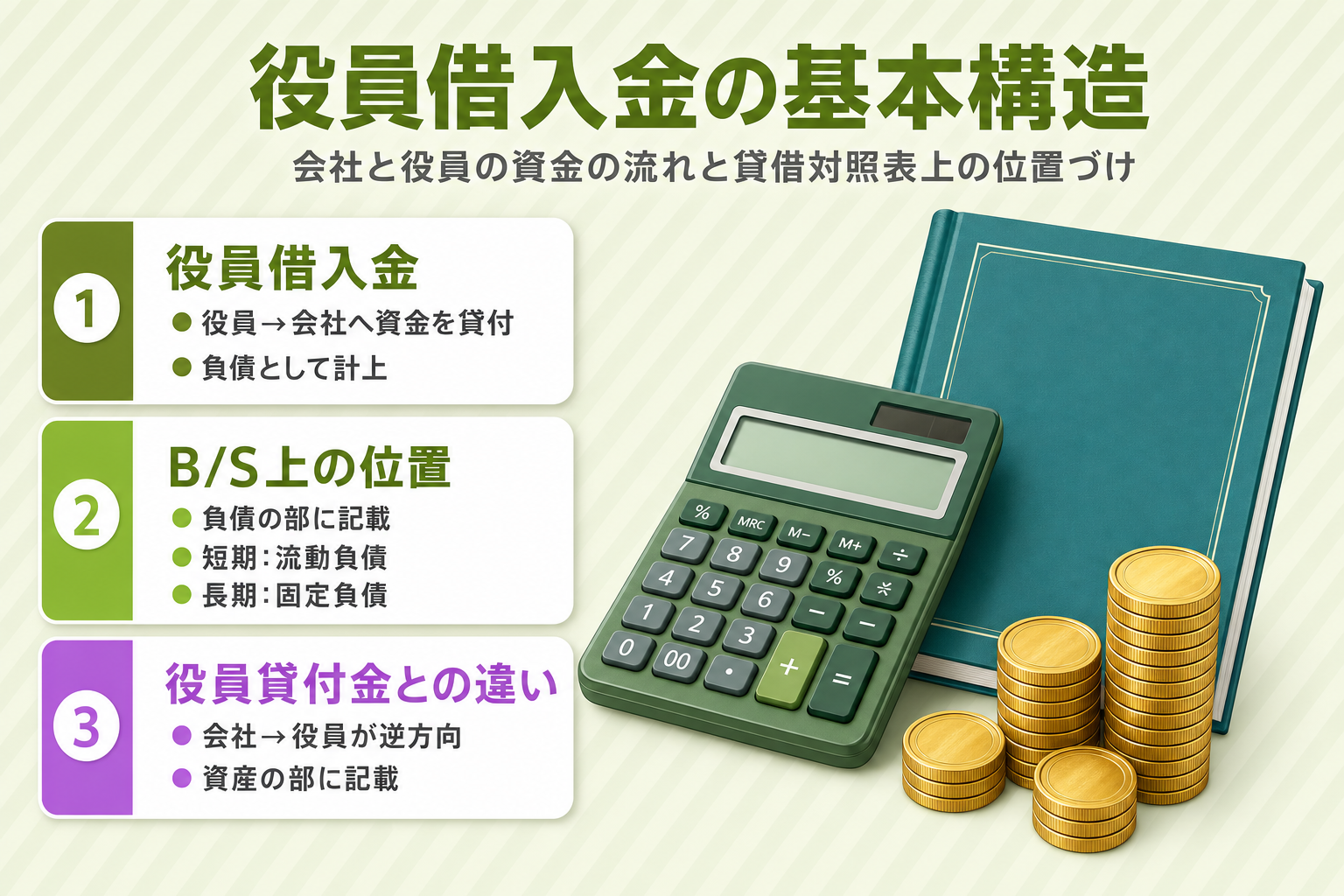

役員借入金とは、役員(社長・取締役等)が個人のお金を会社に貸し付けた際に計上する勘定科目です。 会社から見ると「役員から借りたお金」なので負債として扱われ、貸借対照表(B/S)の負債の部に記載されます。

中小企業では運転資金のために社長個人の預貯金を会社口座に入れるケースがよく見られます。この資金移動を「役員借入金」として計上するのが基本です。

役員貸付金との決定的な違い

役員借入金と混同しやすいのが「役員貸付金」です。両者の違いは、資金が動く方向にあります。

| 勘定科目 | 資金の方向 | B/S上の区分 |

|---|---|---|

| 役員借入金 | 役員 → 会社 | 負債(短期/長期借入金) |

| 役員貸付金 | 会社 → 役員 | 資産(短期/長期貸付金) |

役員借入金は会社が役員から借りた状態、役員貸付金は会社が役員に貸した状態です。財務内容への影響も異なり、役員貸付金は「会社が役員に利益を流出させている」と銀行が判断する傾向があるため、混同は禁物です。

役員貸付金については「「役員貸付金の解消方法とは?放置するリスクと最適な消し方を徹底解説」」で詳しく解説しています。

勘定科目は「短期借入金」か「長期借入金」か

返済期限が1年以内か1年超かによって勘定科目の区分が変わります。 この区分ルールが「ワンイヤールール(1年基準)」です。

- 返済期限が決算日から1年以内 → 流動負債「短期借入金」

- 返済期限が決算日から1年超 → 固定負債「長期借入金」

返済期限を定めていない場合、実態として長期にわたるケースが多く、固定負債の長期借入金での計上が適切です。経理処理に迷った際は、公認会計士・税理士への確認が確実な判断につながります。

出典:企業会計原則|流動・固定分類基準(ワンイヤールール) https://www.fsa.go.jp/

※2026年5月時点の会計基準に基づく情報です。

役員借入金を活用するメリット

役員借入金を使った資金調達には、銀行融資と比べて明確な利点があります。資金調達スピード・利息の柔軟性・資本金への影響という3つの観点で整理します。役員個人が潤沢な預金を持っている場合や、金融機関の審査に時間をかけられない局面では特に有効な手段です。

一方で、メリットの裏側には税務上の注意点もあるため、それぞれの特性を押さえておくことが大切です。銀行融資と役員借入金を組み合わせて使う経営者も多く、それぞれの役割分担を明確にしておくことが、長期的な財務管理のポイントになります。メリットを把握したうえで、次のセクションで解説するリスクと照らし合わせてください。

審査不要でスピーディーに資金調達できる

役員借入金の最大のメリットは、銀行審査を経ずに即日で資金を調達できる点です。 銀行融資では申請から実行まで数週間から数カ月かかることも珍しくありません。

会社口座に入金するだけで完了し、担保・保証人も原則不要です。特に月末の資金不足など急を要する局面で、この即時性は大きな強みになります。

銀行融資との比較は「「銀行融資のメリット・デメリットとは?種類・審査の流れ・他の資金調達との比較まで解説」」をご覧ください。

利息・返済期限を自由に設定できる

役員借入金では、利息を付けるかどうか、返済期限をいつにするかを役員と会社が任意に決めることができます。

無利息で貸し付けても、法人税法上の「認定利息(みなし利息)」は原則として生じません。

ただし、役員が会社から利息を受け取る場合は利益相反取引(会社法第356条)に該当する可能性があり、取締役会の承認が必要です。

受け取る利息は役員個人にとって雑所得となり、確定申告の対象となります(会社側に源泉徴収義務は生じません)。利息の適正利率や税務処理の詳細については「「役員貸付金の利息を徹底解説|適正利率・税務リスク・解消方法まで」」もあわせてご覧ください。

資本金が増えず、中小企業の税制優遇を維持できる

役員が資金を出す方法は、「借入(役員借入金)」と「増資(出資)」の2択です。役員借入金を選べば資本金はそのままのため、資本金1億円以下の中小企業が受けられる税制優遇の維持が可能です。

中小企業向けの法人税軽減税率(資本金1億円以下の中小法人で、年800万円以下の所得に対して15%)は重要な恩恵です(租税特別措置法第42条の3の2)。

増資により資本金が1億円を超えると対象外となる可能性があるため、税務上の影響を踏まえた検討が必要です。

出典:国税庁|No.5432 措置法上の中小法人及び中小企業者 https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5432.htm

役員借入金が増えるデメリット|銀行評価・相続税・債務超過リスク

役員借入金は便利な資金調達手段ですが、増え続けると会社の財務内容に深刻な影響を与えます。銀行評価・相続税・税務処理という3つのリスクは互いに連動しており、どれか一つを無視しても財務戦略全体が崩れる可能性があります。

「とりあえず放置」という判断が後から大きな損失につながるケースが多く、特に役員の高齢化や後継者問題が重なると手のつけられない状態になりがちです。

実際、役員借入金が5,000万円を超える中小企業では、銀行からの追加融資を断られる事例が少なくありません。各リスクを早めに把握し、対策の優先順位を決めていきましょう。

銀行融資の審査に悪影響を与える

役員借入金が多いと、銀行融資の審査で不利になることがあります。

金融機関は「オーナーがいつでも返済を求められる実質的な負債」として扱うため、債務償還年数や自己資本比率の評価に影響します。財務諸表上の負債は口頭の約束では消えないため、融資前に残高を整理することが大切です。

一般的に役員借入金残高が総資産の30%を超えると、スコアリングに影響が出るとされています。

債務償還年数の計算方法と改善策については「「債務償還年数とは?計算式・目安・改善方法をわかりやすく解説」」で、自己資本比率の適正値については「「自己資本比率の目安とは?業種別の適正値と計算方法をわかりやすく解説」」で詳しく解説しています。

審査対策については「「銀行融資の審査を通すには?審査基準・面談対策・落ちた場合の対処法」」をご覧ください。

役員の死亡時に相続税の課税対象になる

役員借入金(会社への貸付金)は、役員個人の財産として相続税法上の課税財産になります。

役員が亡くなった時点で貸付金が残っていると、その金額が相続財産に加算されます。

会社が実際に返済できる状態かどうかに関わらず、原則として貸付金の額面金額が相続税評価額になる点が重要です(相続税法第22条・財産評価基本通達第204条)。

回収が不可能または著しく困難と見込まれる場合は元本価額への算入が認められないケースもありますが(同通達第205条)、客観的に破綻が明白である等の限定的な要件があります。

長期間放置すると相続人が多額の相続税を負担する事態になりかねません。

出典:国税庁|相続税の課税財産の範囲 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4105.htm

法人税・留保金課税・源泉所得税への影響

役員借入金にかかる税務の論点として見落とされがちなのが、留保金課税と源泉所得税との関係です。

留保金課税(法人税法第67条)は特定同族会社が利益を内部留保した場合に課される追加課税です。役員借入金の返済により現金が社外に流出すると内部留保額の計算に影響します。

なお、資本金1億円以下の中小法人は原則として留保金課税の適用除外となります(大法人の完全支配下にある場合を除く)。利息を付けて支払う場合、役員側で雑所得として確定申告が必要です。

出典:国税庁|No.5759 法人税の税率 https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

債務超過に陥るリスク

役員借入金が膨らみ続けると、純資産が圧迫されて債務超過に陥るリスクが高まります。

債務超過とは、負債の合計額が資産の合計額を超えた状態のことです。

利益が出ない状態で役員借入金だけが増え続けると、純資産は年々悪化します。債務超過になると銀行融資がほぼ不可能になり、取引先の信用力も低下します。

詳細は「「自己資本比率の危険水域とは?業種別の平均目安や改善策を解説」」をご覧ください。

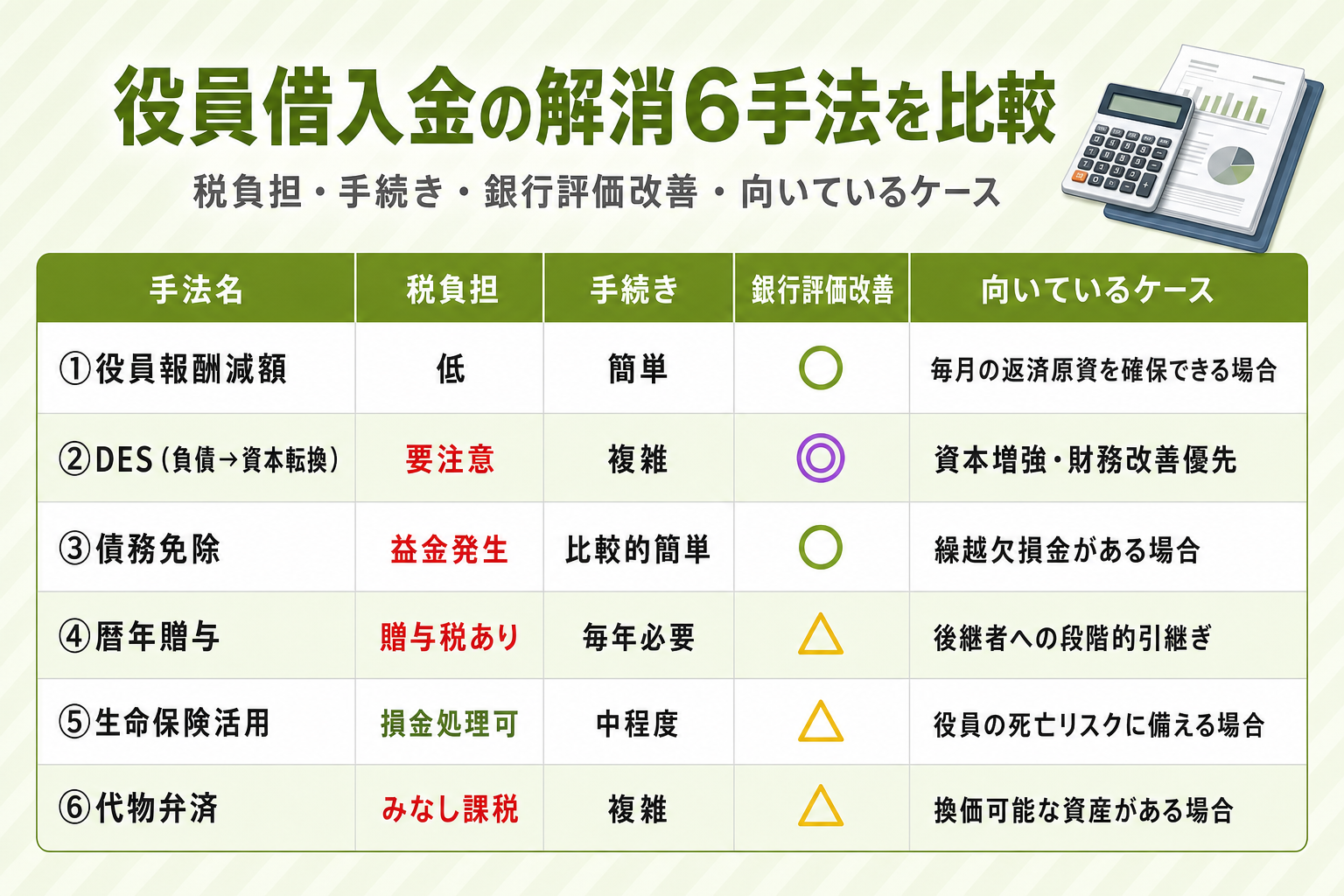

役員借入金の解消方法を手法別に比較|返済以外の6選

役員借入金の解消方法は「返済」だけではありません。税負担・手続きコスト・銀行評価への影響・適しているケースを考慮しながら選ぶことが大切です。

以下の比較表で6手法の全体像を把握したうえで、各手法の詳細を確認しましょう。

利益状況・資産内容・後継者の有無・銀行融資計画によって最適な手法は異なります。

どの手法も一長一短があるため、税理士と連携しながら複数の手法を組み合わせて段階的に解消するアプローチが現実的です。また、解消のタイミングも重要です。決算期や事業承継のスケジュールに合わせて計画を立てることで、税負担を最小化できます。

| 解消手法 | 税負担 | 手続き | 銀行評価改善 | 向いているケース |

|---|---|---|---|---|

| ①役員報酬減額 | 低(所得税節税) | 簡単 | ○ | 毎月の返済原資を確保できる場合 |

| ②DES | 課税関係あり | 複雑 | ◎ | 資本増強・財務改善を優先したい場合 |

| ③債務免除 | 法人に益金 | 比較的簡単 | ○ | 会社に欠損金がある場合 |

| ④暦年贈与 | 贈与税あり | 毎年必要 | △ | 後継者への引継ぎを段階的に行う場合 |

| ⑤生命保険活用 | 保険料は損金処理可 | 中程度 | △ | 役員の死亡リスクに備えたい場合 |

| ⑥代物弁済 | みなし譲渡課税あり | 複雑 | △ | 会社に換価可能な資産がある場合 |

①役員報酬を減額して返済に充当する

役員報酬を減額して差額分を借入金の返済に充てるのが、最も一般的な解消方法です。

定期同額給与の要件(事業年度開始後3カ月以内の改定)を満たす必要があります。

役員報酬を減らすと所得税・住民税・社会保険料の負担も軽減されるため、手取り額を抑えながら返済原資を生み出せます。

月5〜10万円の減額でも10年継続すれば600〜1,200万円の返済になる、中長期向けの手法です。

②DES(デット・エクイティ・スワップ)で資本金に転換する

DES(デット・エクイティ・スワップ)とは、役員借入金(負債)を資本金・資本準備金(資本)に転換する手法です。

借入金が消滅して資本が増加し、自己資本比率の向上が見込めます。

DES実施時、現物出資の価格が借入金の帳簿価額と異なる場合は法人側で債務消滅益(益金)が生じる可能性があります。

現物出資の形で行う際は、原則として裁判所選任の検査役による調査が必要です。

ただし会社法第207条第9項に基づく「弁護士等証明方式」(弁護士・公認会計士・税理士等の証明)で省略できる場合もあります。実施後は登記変更も伴うため、司法書士・税理士との連携が不可欠です。

③債務免除で会社の負担を軽減する

債務免除とは、役員が会社への貸付金(役員借入金)を放棄することで、会社の負債を消滅させる手法です。

役員が「返済を求めない」と意思表示することで、その分の負債がなくなります。

放棄された債権の額は債務免除益(法人の益金)として計上される点に注意が必要です(法人税法第22条第2項)。

会社に繰越欠損金(同法第57条)があれば相殺できるため、実際の法人税負担を抑えられるケースがあります。

事前に欠損金の残高を税理士と確認するのが鉄則です。

④暦年贈与で後継者に引き継ぐ

年間110万円の基礎控除(相続税法第21条の5)を活用して、役員の貸付債権を後継者に贈与する手法です。

後継者が会社への貸主の地位を引き継ぐことで、役員の相続財産を段階的に減らせます。

110万円を超える贈与には贈与税の申告が必要です。

2024年1月以降の税制改正により生前贈与加算の対象期間が段階的に延長され、2031年1月1日以降の相続では相続開始前7年以内の贈与が加算対象となります(2024〜2030年は経過措置で段階的適用)。延長分(3年超7年以内)には100万円の控除があります。

出典:国税庁|贈与税の基礎控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4402.htm

⑤生命保険を活用した相続対策との連動

役員の万一に備えて生命保険に加入し、死亡保険金で相続税の支払い資金を確保する手法です。

役員が死亡すると役員借入金は相続財産として引き継がれるため、保険金による税負担の軽減が一定の対策となります。

法人が保険料を支払う形で加入すれば、保険種類・契約形態に応じて損金算入できる可能性があります。

計画の精度を高めるうえで、税理士との連携は不可欠です。単独の節税としてではなく、事業承継の総合対策の一環に位置づけるのが、より現実的なアプローチといえます。

⑥代物弁済で会社資産を活用する

代物弁済とは、会社が役員に対して不動産や設備等の現物資産を引き渡すことで、役員借入金を消滅させる手法です。

返済に充てる現金がない場合でも、換価可能な資産があれば解消の選択肢になります。

ただし、みなし譲渡課税・不動産取得税・登録免許税など複数のコストが発生する可能性があります。 実施前に税理士・弁護士へ事前相談するのが不可欠です。

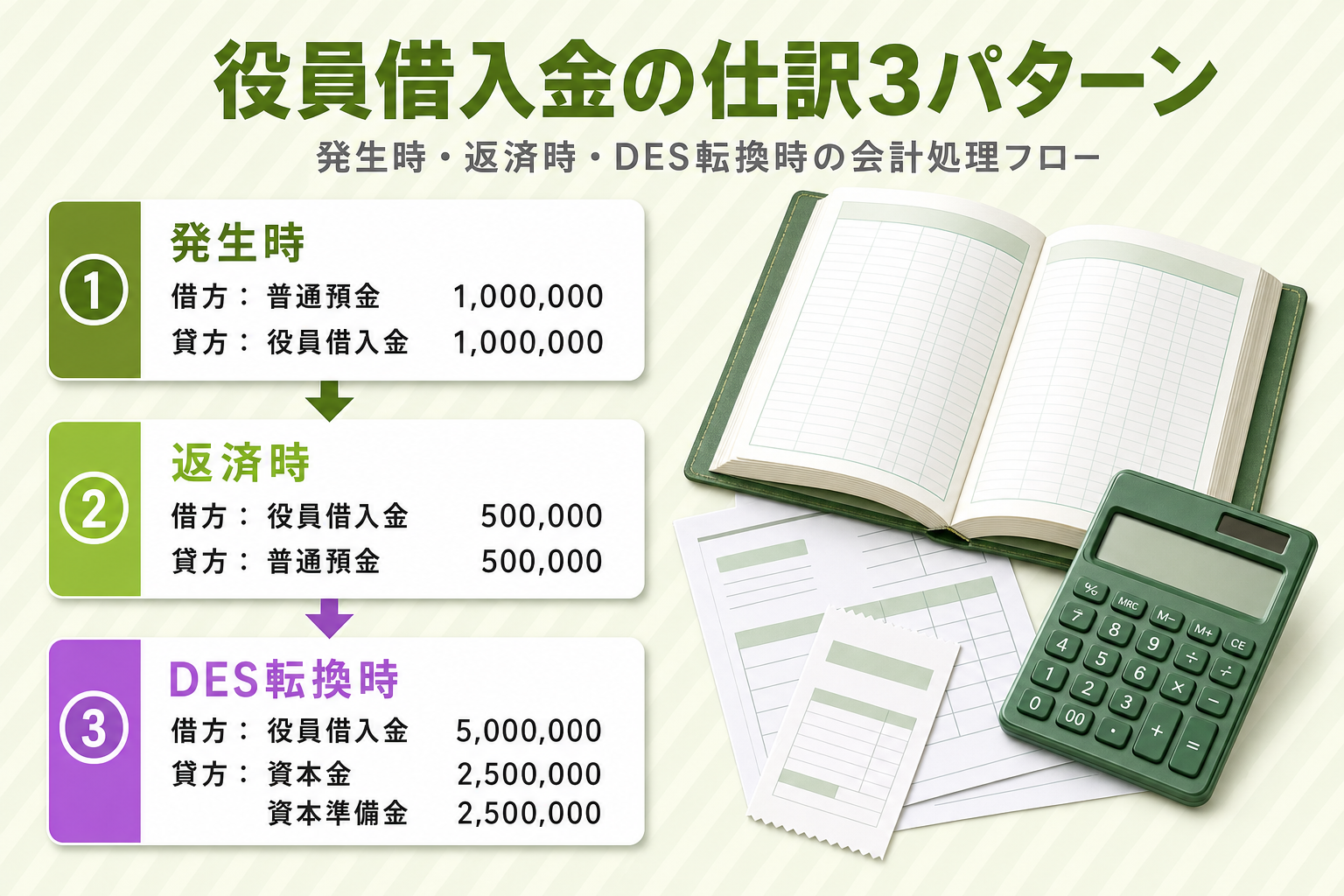

役員借入金の仕訳・会計処理|発生時・返済時・DES時の仕訳例

経理担当者が実務で最低限押さえておくべき3つの仕訳ケースを整理します。役員借入金の入出金は消費税の課税対象外(不課税取引)となるため、消費税の処理は不要です。

一方で返済時の利息や、DES実施時の資本組み入れには別途手続きが必要になるため、それぞれの処理フローを確認しておきましょう。

勘定科目の区分(短期借入金・長期借入金)を誤ると、決算書の正確性が損なわれるため、年度末に必ずワンイヤールールに基づく振り替えを確認することを推奨します。なお、役員借入金の取引は経営者と会社の利害関係が絡むため、税理士への定期的な相談が重要です。

役員借入金が発生した時の仕訳

役員が会社に資金を貸し付けた際の仕訳例(100万円を役員が会社口座に振り込んだ場合):

(借方)普通預金 1,000,000 / (貸方)役員借入金 1,000,000現金で受け取る場合は借方が「現金」になります。勘定科目の表示は返済期限(1年基準)で「短期借入金」または「長期借入金」のどちらかに判断します。役員ごとに補助科目を設定すると残高管理が明確です。

役員借入金を返済した時の仕訳

会社が役員に借入金を返済した際の仕訳例(50万円を口座振込で返済した場合):

(借方)役員借入金 500,000 / (貸方)普通預金 500,000利息を付けて返済する場合は、利息分に対して支払利息として別途計上します。

役員が個人で受け取る利息は雑所得として確定申告の対象となり、会社側に源泉徴収義務は生じません(役員が居住者の場合)。

返済の際に借用書や返済計画書を整備しておくと、税務調査時の対応が容易です。

DES(資本金転換)実施時の仕訳

役員借入金(例:500万円)をDESにより資本金・資本準備金に振り替えた場合の仕訳例:

(借方)役員借入金 5,000,000 / (貸方)資本金 2,500,000

(貸方)資本準備金 2,500,000DESの実施には株主総会の特別決議が必要です(会社法第199条・第309条第2項)。

現物出資の形で行う場合は原則として裁判所選任の検査役による調査が必要ですが、会社法第207条第9項に基づく弁護士・公認会計士・税理士の証明書で省略できる「弁護士等証明方式」も用意されています。

DES後は登記変更も伴うため、司法書士への依頼も含めたスケジュール管理が重要です。

出典:法務省|会社法(現物出資・検査役調査) https://www.moj.go.jp/

Encoachが役員借入金の解消をサポートします

役員借入金の解消は、どの手法を選ぶかによって税負担・財務構造・相続対策の結果が大きく変わります。Encoachでは財務コーチングの視点から、経営者の状況に合わせた解消計画の策定をサポートしています。単に数値を見るだけでなく、事業の将来像・後継者の有無・銀行との関係性まで踏まえた最善の解消シナリオをご提案することが特徴です。

税率・利益状況・後継者の有無・銀行融資の計画など、複数の要素を組み合わせた最善策を一緒に検討。役員借入金をどう整理すべきか迷っている方は、まずお気軽にご相談ください。

財務・会計・税務でお困りの際は、LINEからお気軽にご相談ください。LINEで相談する

\ 財務・税務のお悩みをLINEで無料相談 /

資金繰り・財務の悩みを

プロが伴走でサポート

Encoach 財務・税務コンサルティング

Encoach株式会社 代表取締役

北薗 寛人カルロ

Encoach株式会社 代表取締役

北薗 寛人カルロ

役員借入金についてよくある質問

Q1. 役員借入金とは何ですか?貸借対照表のどこに載りますか?

A. 役員借入金とは、役員個人が会社にお金を貸し付けた際に計上する勘定科目です。会社から見ると「役員から借りたお金」なので負債として扱われます。

貸借対照表への計上区分は返済期限で決まり、1年以内なら流動負債の「短期借入金」、1年超なら固定負債の「長期借入金」です。

Q2. 役員借入金に利息はつきますか?つける場合の注意点は?

A. 役員が会社に無利息で貸し付けても、法人税法上の「認定利息」は原則として生じません。

利息を受け取る場合は利益相反取引(会社法第356条)に該当する可能性があり、取締役会の承認が別途必要です。

受け取った利息は役員個人にとって雑所得となり、確定申告で申告する必要があります(会社側に源泉徴収義務は生じません)。無利息の場合は役員個人の収入として扱われないため、申告不要です。

Q3. 役員借入金が多いと銀行融資に影響しますか?

A. 影響します。金融機関は役員借入金を「いつでも返済を請求できる実質的な負債」として評価するため、債務償還年数の悪化や自己資本比率の低下につながります。

融資を申し込む前に残高を整理しておくか、金融機関に「返済猶予覚書」を提出するなどの対策が有効です。

残高が年商の半分を超えると、スコアリングに大きな影響を与えることがあります。

Q4. 役員借入金を放置すると相続税はどうなりますか?

A. 役員借入金(役員の会社への貸付金)は役員個人の財産として相続税の課税対象となります。

会社が実際に返済できる状態かどうかに関わらず、原則として額面が相続税評価額です。長期間放置するほど残高が膨らみ、相続人の税負担が増大するリスクがあります。

早めにDESや暦年贈与で解消計画を立てることが、相続対策の観点からも重要です。

Q5. 役員借入金を返済せずに解消する方法はありますか?

A. 返済以外の解消方法として、主に3つあります。

DES(負債を資本に転換)、債務免除(役員が返済を放棄する)、暦年贈与(年間110万円の控除を使って後継者に引き継ぐ)です。

それぞれ税務上の影響が異なるため、自社の状況に合わせて専門家と相談しながら選ぶことを推奨します。①の役員報酬を使った返済と組み合わせることで、複数の方法で段階的に解消するケースも多いです。

まとめ:役員借入金とは

役員借入金は、役員個人が会社に貸し付けたお金を計上する勘定科目です。資金調達のスピードや柔軟性というメリットがある一方、銀行融資への悪影響・相続税リスク・債務超過という3つのリスクを抱えています。

放置すればするほど解消コストが増えます。

DES・債務免除・暦年贈与など自社に合った手法を早めに検討し、税理士と連携しながら計画的に解消を進めることが財務改善の第一歩です。

まずはお気軽にご相談ください。

\ 財務・税務のお悩みをLINEで無料相談 /

資金繰り・財務の悩みを

プロが伴走でサポート

Encoach 財務・税務コンサルティング

Encoach株式会社 代表取締役

北薗 寛人カルロ