「銀行融資のメリット・デメリットを知りたい」「自社に合った資金調達方法がわからない」とお悩みではありませんか。銀行融資は低金利で大きな資金を調達できる一方、審査の厳しさや返済負担といった注意点もあります。この記事では、銀行融資のメリット・デメリットを具体的な数値とともに解説し、審査基準・申し込みの流れ・他の資金調達方法との比較まで、経営判断に役立つ実務的な情報をお伝えします。

銀行融資とは?仕組みと基本をわかりやすく解説

銀行融資の全体像を理解するために、まず仕組みと種類を押さえておきましょう。

- 銀行融資の仕組みと特徴

- 銀行融資の主な4つの種類

それぞれ解説していきます。

銀行融資の仕組みと特徴

銀行融資とは、銀行が企業や個人事業主に対して資金を貸し付け、利息を上乗せして返済してもらう仕組みです。

出資(株式発行による資金調達)とは異なり、経営権を渡す必要がありません。

一方で、融資には返済義務が生じる点がローンや借入と共通した特徴です。

銀行は融資先の信用力や事業内容を審査し、返済能力があると判断した場合に資金を貸し出します。

預金者から集めたお金を原資としているため、審査は慎重に行われるのが特徴です。

銀行融資の主な4つの種類

銀行融資には、目的や用途に応じた4つの種類があります。

それぞれの制度を正しく理解しておくと、自社に合った融資を選びやすくなるでしょう。

| 種類 | 特徴 | 主な用途 |

|---|---|---|

| 証書貸付 | 金銭消費貸借契約書を交わし、長期で返済する | 設備投資・不動産購入 |

| 手形貸付 | 約束手形を差し入れ、短期で返済する | 運転資金・つなぎ資金 |

| 当座貸越 | 設定した限度額の範囲内で自由に借入・返済できる | 急な資金需要への対応 |

| 手形割引 | 受取手形を銀行に買い取ってもらい、期日前に現金化する | 売掛金の早期回収 |

中小企業がもっとも多く利用するのは証書貸付で、設備資金や長期の運転資金に適しています。

短期の資金繰りには手形貸付や当座貸越が使われるケースが一般的です。

※1

出典:ローンの種類|全国銀行協会

銀行融資の5つのメリット

銀行融資を活用するメリットは主に以下の5つです。

- 金利が低く資金調達コストを抑えられる

- 借入限度額が大きく事業拡大に対応できる

- 経営権への干渉がない

- 総量規制の対象外で事業資金を確保しやすい

- 信用実績を積むことで追加融資を受けやすくなる

それぞれ解説していきます。

1. 金利が低く資金調達コストを抑えられる

銀行融資の金利は年1〜3%台が一般的で、他の資金調達方法と比べてかなり低い水準です。

ビジネスローンの金利が年5〜18%であることを考えると、銀行融資との金利差は歴然でしょう。

1,000万円を5年間借りた場合、金利2%なら利息の総額は約52万円ですが、金利10%では約275万円にものぼります。

長期の設備投資や大きな運転資金を調達するなら、銀行融資のコスト優位性は見逃せないポイントです。

2. 借入限度額が大きく事業拡大に対応できる

銀行融資では、企業の信用力や担保の状況に応じて数千万〜数億円規模の資金を調達できます。

ビジネスローンの限度額が500万〜1,000万円程度にとどまるのに対し、銀行融資は事業規模に見合った金額を借りられるのが強みです。

工場の新設や大型の設備投資、M&Aなど、まとまった資金が必要な場面でも対応できるでしょう。

3. 経営権への干渉がない

銀行融資は「借入」であるため、出資のように株式を発行する必要がなく、経営権を維持したまま資金を調達できます。

エクイティファイナンス(株式発行による資金調達)の場合、投資家が株主として経営に関与する可能性もあるでしょう。

銀行融資であれば、返済さえ滞らなければ経営判断に口を出されることはありません。

「資金は必要だが、経営の主導権は手放したくない」という経営者にとって大きなメリットですね。

4. 総量規制の対象外で事業資金を確保しやすい

消費者金融やカードローンには「年収の3分の1を超える貸付の禁止」という総量規制の制度があります。

一方、銀行融資の事業資金は総量規制の対象外です。

事業の成長に必要な資金を、年収に縛られず調達できるのは大きな利点といえるでしょう。

特に、売上が伸びて追加の運転資金が必要になった局面では、総量規制の適用外という違いが資金調達の選択肢を大きく左右します。

5. 信用実績を積むことで追加融資を受けやすくなる

銀行との取引実績は、将来の資金調達を有利にする「信用資産」になります。

初回は信用保証協会の保証付融資からスタートし、返済実績を積み重ねることで、やがて保証なしのプロパー融資に移行できるケースが多いです。

プロパー融資は保証料がかからないぶんコストを抑えられ、融資枠も広がりやすくなります。

銀行との信頼関係を築くことが、長期的な資金繰りの安定につながるでしょう。

※2

出典:信用保証制度|全国信用保証協会連合会

銀行融資の4つのデメリット

メリットが多い銀行融資ですが、以下の4つのデメリットも理解しておく必要があります。

- 審査が厳しく融資実行まで時間がかかる

- 担保や保証人を求められるケースがある

- 返済義務があり資金繰りに影響する

- 融資条件によっては経営の自由度が下がる

それぞれ解説していきます。

1. 審査が厳しく融資実行まで時間がかかる

銀行融資の審査には2週間〜1ヵ月ほどかかるのが一般的です。

決算書の分析や事業計画の精査、担保の評価など、複数のプロセスを経て融資の可否が決まります。

ビジネスローンなら最短即日〜数日で資金を受け取れるのに対し、銀行融資はスピード面でどうしても劣ります。

急ぎの資金需要がある場合は、時間的な余裕を持って相談を始めることが大切です。

2. 担保や保証人を求められるケースがある

銀行融資では、融資額や企業の信用力に応じて不動産などの担保や連帯保証人を求められることがあります。

信用保証協会の保証付融資であれば、担保なしでも利用できます。

ただし、別途保証料(年0.5〜2%程度)が発生する点には注意しておきましょう。

プロパー融資は保証料がかからない反面、銀行がリスクを直接負うため審査基準が厳しくなります。

2026年4月時点で、経営者保証を不要とする融資制度も広がりつつありますが、条件は銀行ごとに異なるため事前に確認しましょう。

3. 返済義務があり資金繰りに影響する

銀行融資は「借りたお金」であるため、元本と利息の返済義務が生じます。

毎月の返済額が固定されるため、売上が一時的に落ち込んだ状況でも返済は続きます。

返済計画を甘く見積もると、資金繰りが圧迫されるリスクがあるでしょう。

返済期間や据置期間(元本返済を猶予してもらう期間)を含めた現実的な返済計画を立てることが、融資を受ける前の必須ステップです。

キャッシュフローの考え方については「キャッシュフローと減価償却費の関係を徹底解説|資金繰り改善のノウハウ」も参考にしてみてください。

4. 融資条件によっては経営の自由度が下がる

銀行融資の契約には、財務制限条項(コベナンツ)が付される場合があります。

コベナンツとは、「自己資本比率を○%以上に維持する」「追加の借入を行う場合は銀行に報告する」といった条件のことです。

財務制限条項に抵触すると、期限の利益(返済期日まで返さなくてよい権利)を失い、一括返済を求められる可能性もあります。

融資契約の内容は必ず細部まで確認し、自社の経営状況に無理のない条件かどうかを見極めましょう。

※3

出典:経営者保証に依存しない融資慣行の確立に向けた施策等について|金融庁

銀行融資の審査基準と申し込みの流れ

銀行融資を検討するうえで、審査で見られるポイントと手続きの流れを押さえておきましょう。

- 銀行が審査で重視する5つのポイント

- 銀行融資の申し込みから実行までの流れ

それぞれ解説していきます。

銀行が審査で重視する5つのポイント

銀行は融資の審査で、企業の返済能力を多角的に評価します。

特に重視される5つのポイントは以下のとおりです。

| 審査項目 | 見られる内容 | 具体的な指標例 |

|---|---|---|

| 決算書の内容 | 収益性・安全性・成長性 | 自己資本比率30%以上、経常利益率3〜5%以上が一つの目安 |

| 事業計画の妥当性 | 売上予測の根拠・実現可能性 | 3〜5年の数値計画 |

| 資金使途の明確さ | 何に使うのか・回収見込み | 設備投資計画・見積書 |

| 返済能力 | キャッシュフローの十分さ | 債務償還年数10年以内 |

| 経営者の信用情報 | 個人の信用履歴 | 税金や社会保険の滞納がないこと |

特に中小企業の審査では、債務償還年数(借入金を営業キャッシュフローで返済するのに何年かかるか)が10年以内かどうかが一つの傾向として重視されます。

審査基準や面談対策の詳細は「銀行融資の審査を通すには?審査基準・面談対策・落ちた場合の対処法」で解説しているので、あわせてご確認ください。

銀行融資の申し込みから実行までの流れ

銀行融資は、事前相談から融資実行まで5つのステップで進んでいきます。

【STEP1】事前相談

融資担当者に事業内容と資金ニーズを伝え、対応可能かどうかを確認します。

【STEP2】正式申込・書類提出

決算書(3期分)・事業計画書・資金繰り表・納税証明書などを提出します。

【STEP3】審査

銀行内部で書類審査と面談が行われます。最短でも2週間、通常は3〜4週間が目安です。

【STEP4】融資条件の提示・契約

金利・返済期間・担保条件が提示され、合意すれば金銭消費貸借契約を締結します。

【STEP5】融資実行

契約後、指定口座に融資金が入金されます。

※4

出典:はじめての融資|日本政策金融公庫

事業フェーズ別の銀行融資活用戦略

銀行融資は、事業の成長段階に合わせて戦略的に活用するのがポイントです。

- 創業期:日本政策金融公庫との併用で実績をつくる

- 成長期:プロパー融資への移行で金利を下げる

- 安定期:複数行取引でリスクを分散する

それぞれ解説していきます。

創業期:日本政策金融公庫との併用で実績をつくる

創業期は決算実績がないため、民間銀行の審査に通りにくいのが現実です。

まずは日本政策金融公庫の創業融資を活用し、返済実績をつくることから始めましょう。

公庫の創業融資は無担保・無保証人で利用でき、小規模な事業者にも門戸が開かれています。

公庫の返済を1〜2年きちんと続けた実績があれば、民間銀行からの信用保証協会付き融資につなげやすくなります。

成長期:プロパー融資への移行で金利を下げる

信用保証協会の保証付融資で返済実績を積んだら、次はプロパー融資への移行を目指しましょう。

プロパー融資に切り替えると保証料(年0.5〜2%)が不要になり、実質的な資金調達コストを大きく下げられます。

銀行側も、取引実績のある企業に対してはプロパー融資を前向きに検討してくれるケースが多いです。

決算内容が良好なタイミングで、融資担当者にプロパーへの切り替えを相談してみてください。

安定期:複数行取引でリスクを分散する

事業が安定期に入ったら、メインバンク1行だけに頼らず複数の銀行と取引関係を持つことをおすすめします。

複数行と取引していれば、1行が融資方針を変更しても他行でカバーできるため、法人としての資金調達リスクを軽減できます。

銀行間で適度な競争が生まれることで、金利の引き下げや融資条件の改善が期待できるのも利点です。

※5

出典:中小企業白書 2024年版|中小企業庁

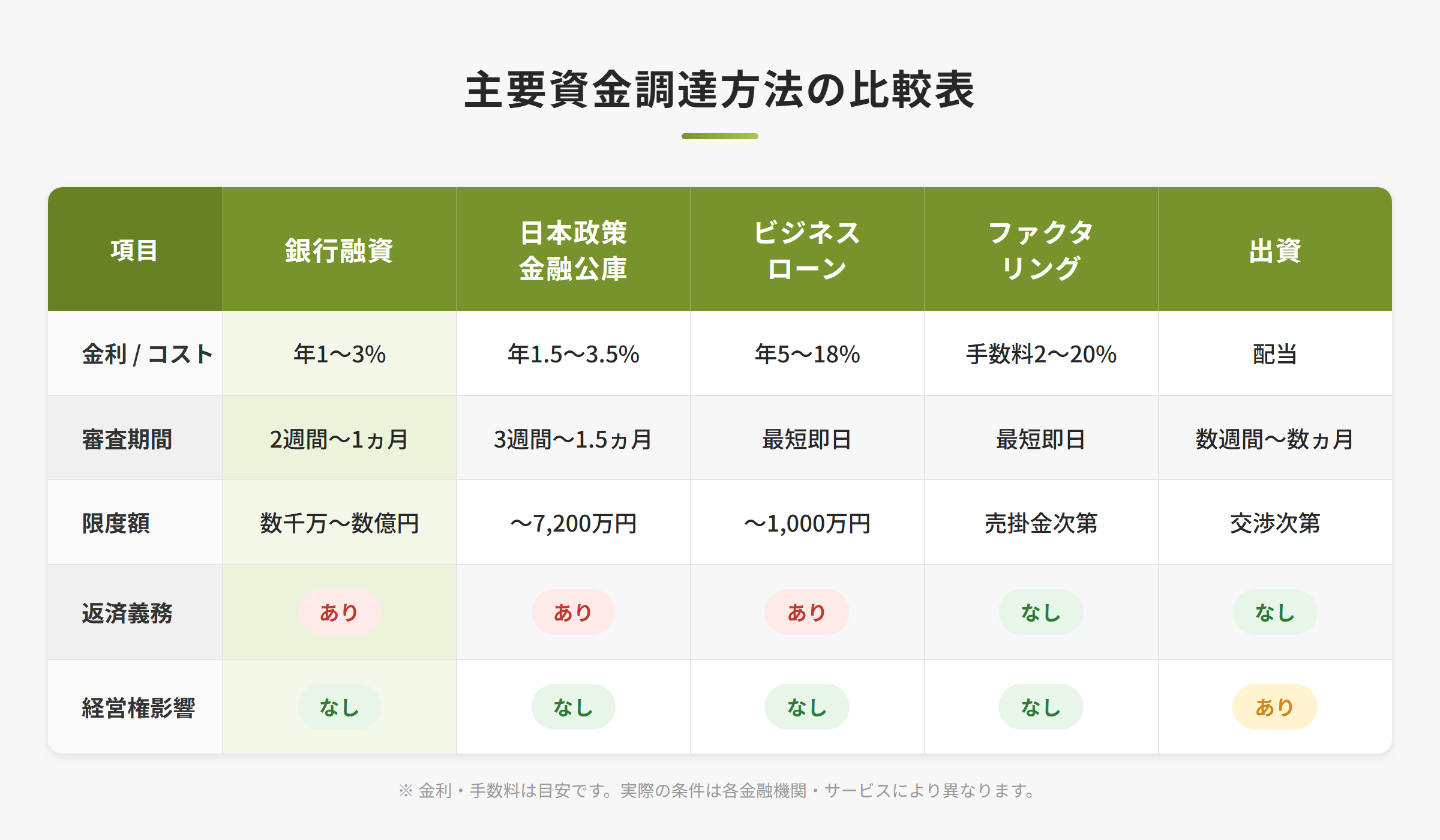

銀行融資と他の資金調達方法を徹底比較

自社に合った資金調達方法を選ぶために、銀行融資と他の手段を具体的に比較してみましょう。

- 日本政策金融公庫との違い

- ビジネスローンとの違い

- ファクタリング・出資との違い

それぞれ解説していきます。

日本政策金融公庫との違い

日本政策金融公庫は政府系の金融機関で、銀行融資とは審査基準や条件が異なります。

| 比較項目 | 銀行融資 | 日本政策金融公庫 |

|---|---|---|

| 金利 | 年1〜3%台 | 年1.5〜3.5%程度 |

| 審査期間 | 2週間〜1ヵ月 | 3週間〜1.5ヵ月 |

| 限度額 | 数千万〜数億円 | 数百万〜7,200万円(創業融資) |

| 担保 | 必要な場合あり | 原則不要 |

| 創業期の利用 | 難しい | 対応可能 |

創業期や実績が少ない段階では公庫、事業が軌道に乗ったら銀行融資へシフトするのが王道の流れです。

※金利は変動します。最新情報は日本政策金融公庫HPをご確認ください。

ビジネスローンとの違い

ビジネスローンは審査スピードが速い反面、金利は銀行融資よりもかなり高めに設定されています。

「すぐに資金が必要だが少額でよい」ならビジネスローン、「金利を抑えてまとまった資金を調達したい」なら銀行融資が適しています。

両者はトレードオフの関係にあるため、必要なタイミングと金額に応じて使い分けましょう。

ビジネスローンの金利は年5〜18%と幅が広く、返済期間も1〜10年と短めに設定されるのが一般的です。

ファクタリング・出資との違い

ファクタリング(売掛金の買取サービス)は返済義務がない代わりに、手数料が高めに設定されています。

出資も返済不要ですが、経営権の一部を手放す可能性がある点に注意が必要です。

| 比較項目 | 銀行融資 | ファクタリング | 出資 |

|---|---|---|---|

| 返済義務 | あり | なし | なし |

| コスト | 年1〜3% | 手数料2〜20% | 配当・株式の希薄化 |

| 経営権への影響 | なし | なし | あり(株式比率に応じて) |

| 審査の対象 | 自社の信用力 | 売掛先の信用力 | 事業の成長性 |

銀行融資は「低コストで経営権を維持したまま資金を調達したい」という企業に最も適した手段といえるでしょう。

※6

出典:資金調達ナビ|弥生株式会社

銀行融資の審査に通るための実務ポイント

審査通過の確率を上げるために、押さえておくべき実務的なポイントを紹介します。

- 決算書で見られる3つの財務指標

- 事業計画書の作成で押さえるべき要素

それぞれ解説していきます。

決算書で見られる3つの財務指標

銀行が決算書で特にチェックする財務指標は以下の3つです。

1. 自己資本比率:30%以上が目安

自己資本比率が高いほど財務の安全性が高く、返済不能に陥るリスクが低いと評価されます。

2. 債務償還年数:10年以内が目安

借入金を年間のキャッシュフローで何年で返せるかを示す指標で、短いほど評価は高くなります。

3. 経常利益率:3〜5%以上が目安

本業で安定的に利益を出せているかどうかの判断材料です。

3つの指標が基準を下回っている場合でも、改善の傾向が見られれば前向きに検討してもらえるケースはあります。

融資を受ける前に、自社の決算書を自己資本比率・債務償還年数・経常利益率の3つの視点で事前にチェックしておきましょう。

決算期の見直しで財務数値を改善する方法は「決算期変更で経営を最適化!メリット・デメリット・タイミングを解説」をご覧ください。

関連記事:自己資本比率の危険水域とは?

事業計画書の作成で押さえるべき要素

銀行が事業計画書でもっとも重視するのは「返済原資がどこから出るのか」の説明です。

事業計画書には、以下の要素を具体的に盛り込みましょう。

- 売上根拠:既存顧客のリピート率・新規開拓の見込み件数など、数値で裏付ける

- 資金使途:「設備投資○○万円」「運転資金○○万円」と用途別に明示する

- 返済計画:月々の返済額とキャッシュフローの関係を示し、無理なく返済できることを証明する

「なんとなく必要」ではなく「今回の投資で売上がいくら増え、いつから返済できるか」まで落とし込めていると、審査担当者の印象は大きく変わります。

※7

出典:創業計画の書き方|日本政策金融公庫

Encoachの財務・融資コンサルティング

銀行融資を成功させるには、決算書の読み解き方や事業計画書の作成、融資交渉の進め方など、財務の専門知識が欠かせません。Encoachでは、公認会計士・税理士の視点から、銀行融資の準備から実行までをワンストップでサポートしています。「審査に通るか不安」「どの銀行に相談すべきかわからない」といったお悩みにも、具体的な改善策をご提案いたします。

財務・会計・税務でお困りの際は、LINEからお気軽にご相談ください。

銀行融資のメリット・デメリットについてよくある質問

Q1. 銀行融資の審査に通らない主な理由は?

審査に通らない原因として多いのは、決算書の赤字や債務超過、資金使途の不明確さ、税金・社会保険料の滞納です。個人の信用情報にキズがある場合も否決の要因になります。役員貸付金が残っている場合も、審査ではマイナス評価を受けやすくなります。

「役員貸付金の解消方法とは?放置するリスクと最適な消し方を徹底解説」を参考に、早めの対応がおすすめです。

Q2. 個人事業主でも銀行融資を受けられる?

個人事業主でも銀行融資を受けることは可能です。ただし、法人と比べて審査のハードルは高くなる傾向があります。確定申告書や事業の実績を示す資料がしっかり揃っていることが前提です。創業間もない個人事業主は、まず日本政策金融公庫の融資を利用して返済実績をつくるのがおすすめですよ。

Q3. 銀行融資の金利はどのくらい?

銀行融資の金利は年1〜3%台が一般的です。信用保証協会の保証付融資の場合は、別途保証料が年0.5〜2%程度かかるため、実質的なコストは年1.5〜5%程度になります。金利は企業の信用力や融資期間、担保の有無によって変わるため、複数の銀行から見積もりを取って比較するのがよいでしょう。

Q4. 銀行融資とビジネスローンはどちらを選ぶべき?

どちらを選ぶべきかは、必要な金額・スピード・金利の優先度で決まります。

1,000万円以上の資金を低金利で調達したいなら銀行融資、数百万円以下の資金をすぐに必要とするならビジネスローンが適しています。両方を併用し、用途に応じて使い分けている企業も少なくありません。

Q5. 銀行融資の審査にかかる期間は?

銀行融資の審査期間は2週間〜1ヵ月が目安です。初めての取引や大口の融資案件では、さらに時間がかかるケースもあります。事前に必要書類を漏れなく準備しておくことで、審査をスムーズに進められます。資金が必要なタイミングから逆算して、余裕を持ったスケジュールで動きましょう。

まとめ:銀行融資のメリット・デメリットを理解して最適な資金調達を選ぼう

銀行融資のメリット・デメリットについて解説したポイントを振り返りましょう。

- メリット:低金利(年1〜3%台)・大きな借入枠・経営権の維持・信用実績の蓄積

- デメリット:審査の厳しさ・担保や保証人の要求・返済義務・財務制限条項のリスク

- 審査のカギ:自己資本比率30%以上、債務償還年数10年以内、経常利益率3〜5%以上が目安

- 事業フェーズに応じた使い分け:創業期は公庫、成長期はプロパー移行、安定期は複数行取引

- 他の調達手段との比較:金額・スピード・コスト・経営権への影響で総合的に判断する

銀行融資のメリット・デメリットを正しく理解したうえで、自社の事業フェーズや財務状況に合った資金調達方法を選ぶことが大切です。

まずはお気軽にご相談ください。