お金のブロックパズルは、一般社団法人日本キャッシュフローコーチ協会の和仁達也氏が考案した経営フレームワークです。「利益が出ているのにお金が残らない」という経営者の悩みに、1枚の図で損益・収支・貯蓄の全体像を把握することで向き合えます。本記事では、損益計算書との構造的な違いから、実際の使い方まで整理します。

お金のブロックパズルとは?損益計算書との違い

損益計算書(P/L)が「売上から利益まで」を示すのに対し、お金のブロックパズルは税金・返済・繰越金まで一枚の図で俯瞰できる点が根本的な違いです。 会計の知識が2割でも、会社のお金の流れを理解できるよう図解化したフレームワークです。

損益計算書では「利益の先」が見えない

損益計算書は「売上高→変動費・固定費→利益」という損益の流れを示しますが、「利益の先に何があるか」には触れません。 利益が確定した後、法人税の支払い・借入金の元本返済・設備投資への充当・次期への繰越という現金の動きはP/Lの外側です。

ブロックパズルはこの損益ブロックに加え、税金・返済・設備投資・繰越金まで一枚の図に収めます。 この「利益の先の可視化」こそ、損益計算書との本質的な違いです。

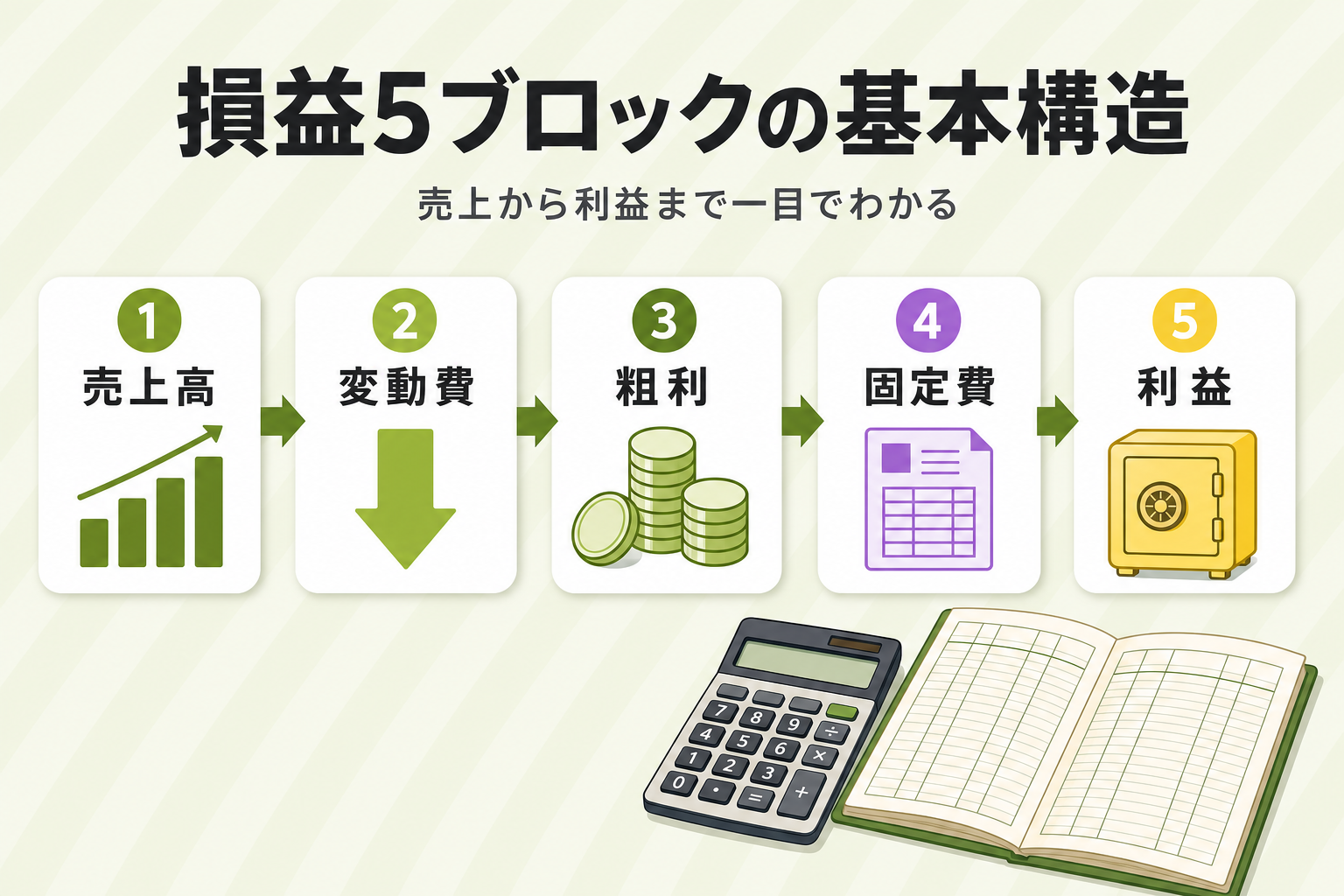

ブロックパズルの5つの構成要素(損益層)

日本キャッシュフローコーチ協会の公式定義に基づき、損益ブロックの5要素は以下のとおりです。

| 要素 | 定義 |

|---|---|

| 売上高 | 起点となる収入。年間の売上高を一番左端のブロックに書き入れる |

| 変動費 | 売上高と連動して増減する費用 |

| 粗利(限界利益) | 売上高から変動費を差し引いた残り。「実質的に会社に入る収入」 |

| 固定費 | 売上高の増減に関わらず基本的に一定額発生する費用 |

| 利益 | 粗利から固定費を引いたもの |

協会は「経営者にとって、会計全体のたった2割のことを知っておけば、経営判断において8割使える」と説明しています。

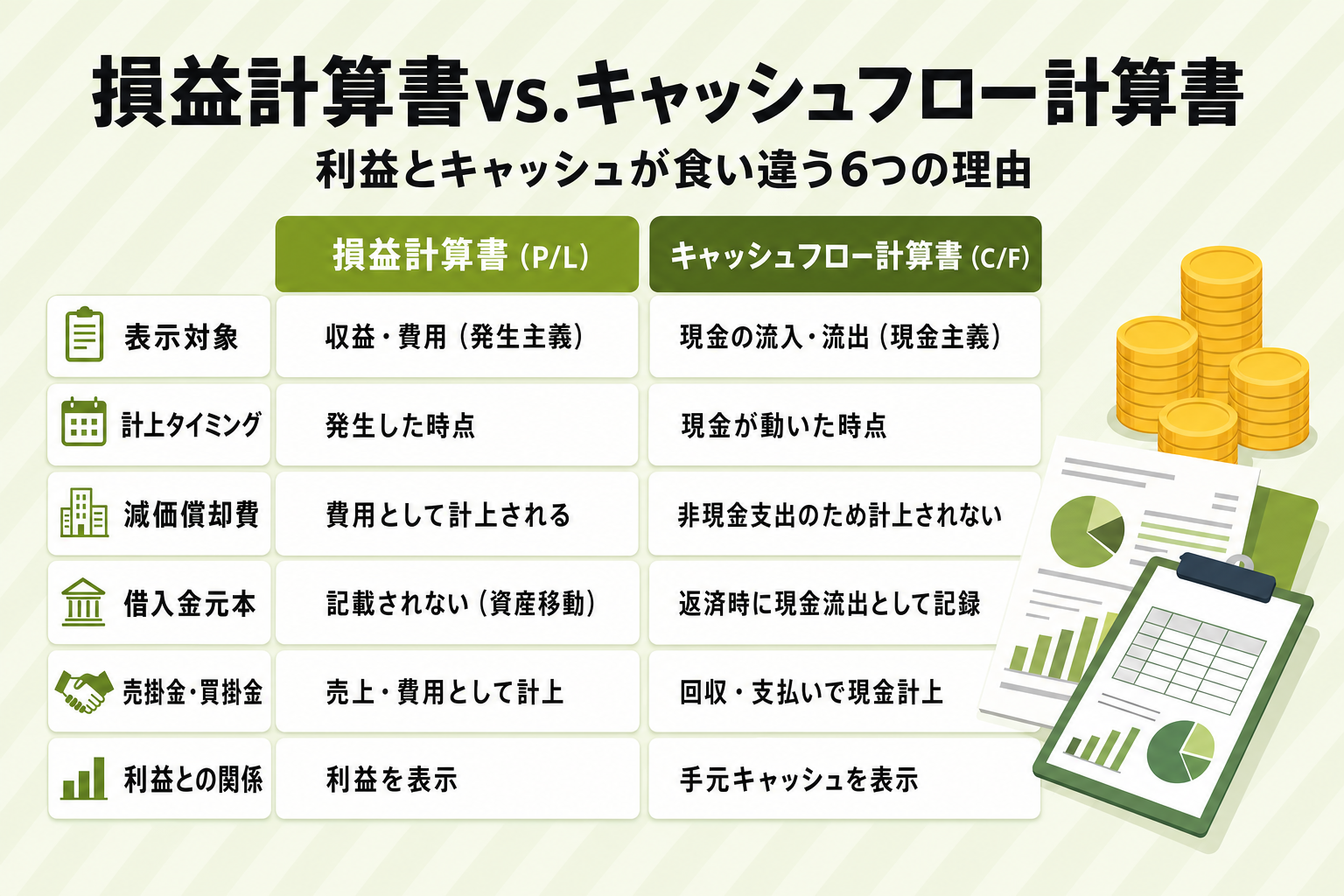

損益と収支はなぜ違うのか?利益があってもお金が残らない理由

「勘定あって銭足らず」という言葉があるとおり、利益と手元のキャッシュは必ずずれます。 この乖離の根本は、「発生主義で記録する損益」と「現金主義で動く収支」の時間軸のずれです。

売掛金の計上タイミングと現金回収のズレ

売上は商品を引き渡した時点(または役務を提供した時点)で損益計算書に計上されます。 しかし実際の入金は翌月末・翌々月末など、後払いになるケースが大半です。

この「発生主義と現金主義のズレ」が、利益はあるのに手元の現金が足りない状態を生む最初の原因です。 月の売上が100万円あっても、翌月末払いであれば2か月分・200万円相当の現金収入が先送りになります。

出典:一般社団法人日本キャッシュフローコーチ協会|お金のブロックパズルとは? https://jcfca.com/media/kiziitiran/692.html/

借入金の元本返済が損益に乗らない構造

借入金の元本返済は損益計算書に計上されない「資産の移動」です。現金は確実に流出するため、利益よりキャッシュが少なくなります。

もう一つ見落とされがちなのが減価償却費です。減価償却費は損益には計上されますが、現金支出は伴わない性質のもの。 そのため利益よりもキャッシュが多く残るという「逆転現象」が起きます。

「キャッシュフローと減価償却費の関係を徹底解説|資金繰り改善のノウハウ」もあわせてご覧ください。

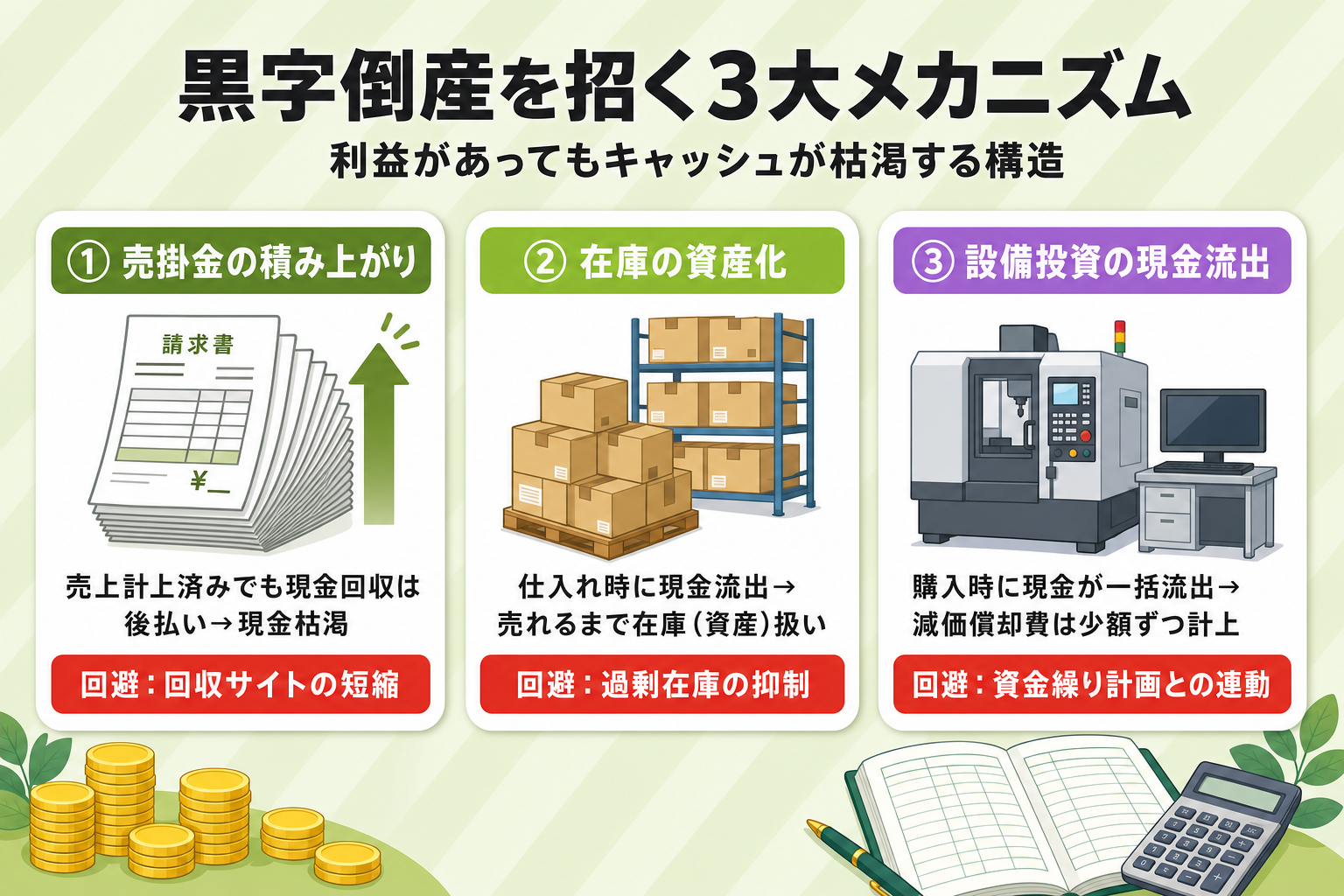

黒字倒産が起きる3つのメカニズム

利益が出ているのに現金が底をつく「黒字倒産」は、3つのメカニズムで起きます。 いずれも損益計算書の「利益」とキャッシュの動きが乖離することが根本構造です。

売掛金が積み上がり現金が枯渇するケース

受注が増えて売上が伸びている局面でも、支払いサイトが長ければ長いほど未回収の売上(売掛金)が積み上がります。 売掛金は損益計算書では「売上」として計上済みながら、現金回収は将来の時点——これが損益とキャッシュのズレの典型です。

受注が急増した時期ほど回収が追いつかず、仕入れや人件費の支払いが現金不足に陥ります。 これが「成長期の資金ショート」として経営者を苦しめる根本構造です。

在庫が「資産」として積み上がり現金が消えるケース

仕入れた商品を購入した時点では現金が流出しますが、売れるまでは「費用」として損益計算書には計上されず、「在庫(資産)」として帳簿に残ります。 現金だけが減り、利益は変わらない——これが在庫積み上がりの落とし穴です。

売れ残りや過剰在庫が増えるほど、手元の現金は減り続けます。 特に製造業や小売業では、仕入れサイクルと販売サイクルのズレがこのリスクを拡大させます。

設備投資で一括現金が流出するケース

設備や機械を購入した際、損益計算書には購入価格全額ではなく耐用年数に応じた減価償却費(1年分)だけが計上されます。 しかし現金は購入時に一括で流出しているため、利益と実際のキャッシュの差が一気に広がります。

設備投資は成長投資である反面、資金繰りへの影響が大きく、投資直後に現金不足に陥るケースも珍しくない——これがブロックパズルが「設備投資ブロック」を明示する理由です。

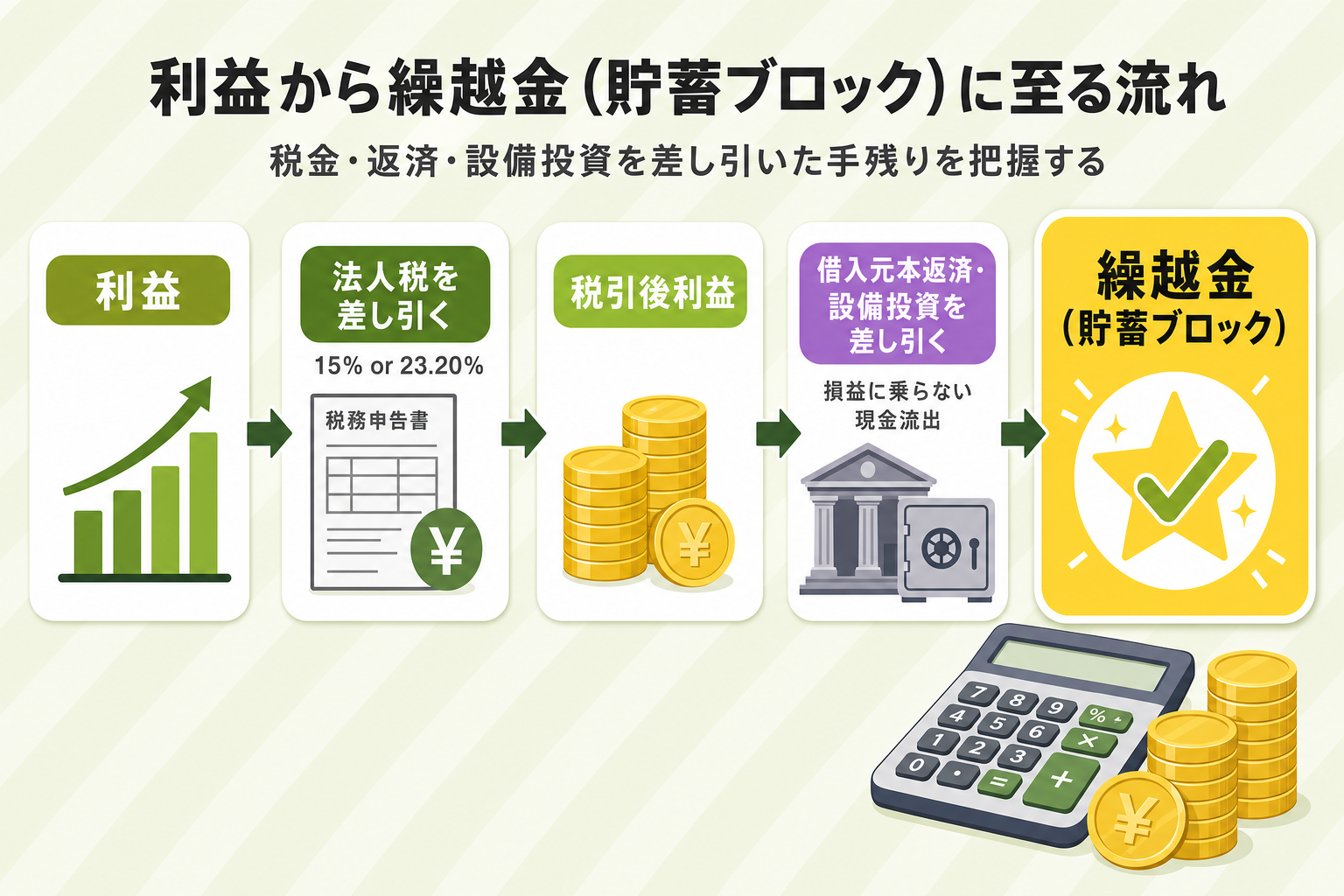

税金・返済・設備投資まで一目でわかる「貯蓄ブロック」の考え方

ブロックパズルの真価は、「利益の先」まで一枚の図で見渡せる点にあります。 税金・借入元本返済・設備投資を差し引いた後に残る「繰越金(貯蓄ブロック)」が、経営者が本当に把握すべき数字です。

利益から税金を差し引いて税引後利益を求める

利益から法人税を差し引くことで「税引後利益」が確定します。 2026年5月時点の法人税率は次のとおりです(国税庁No.5759・令和7年4月1日現在法令等)。

| 区分 | 税率 |

|---|---|

| 中小法人(資本金1億円以下)・年800万円以下の所得 | 15%(軽減税率) |

| 中小法人・年800万円超の所得 | 23.20% |

| 普通法人(資本金1億円超)の本則税率 | 23.20% |

国・地方を合わせた法人実効税率は29.74%(2018年度〜・財務省)です。 税率は税制改正で変動するため、最新情報は国税庁タックスアンサーNo.5759でご確認ください。

出典:国税庁|No.5759 法人税の税率 https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

出典:財務省|法人課税に関する基本的な資料 https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm

借入元本返済と設備投資が「手残り」を決める

税引後利益から、さらに2つの現金流出が続きます。

一つ目は借入元本返済です。 「資産の移動」のため損益に載りませんが、繰越金を大きく左右します。 二つ目は設備投資です。 損益には分割計上されますが、現金は支出した期に大きく減ります。

差し引いた残りが「繰越金(貯蓄ブロック)」として繰り越されます。

「銀行融資のメリット・デメリットとは?種類・審査の流れ・他の資金調達との比較まで解説」もあわせてご覧ください。

出典:一般社団法人日本キャッシュフローコーチ協会|お金のブロックパズルとは? https://jcfca.com/media/kiziitiran/692.html/

繰越金(貯蓄ブロック)を増やすための3つの視点

繰越金を増やすアプローチは3つです。

①粗利を改善する: 売上単価の見直し・変動費削減で粗利率を引き上げます。

②固定費を見直す: 毎月発生する固定費を精査し、必要な投資とカットできるコストを切り分けます。

③売掛金の回収サイクルを短縮する: 回収サイトを短縮し、手元キャッシュを早期に積み上げる手法です。

「流動比率の目安とは?業種別の適正値と計算方法をわかりやすく解説」もあわせてご参照ください。

自社のブロックパズルを作る方法と社員への共有

ブロックパズルは、決算書があれば自社でも作成できます。 「会計の2割の知識で経営判断の8割に使える」というコンセプトのとおり、特別な会計知識は必要ありません。

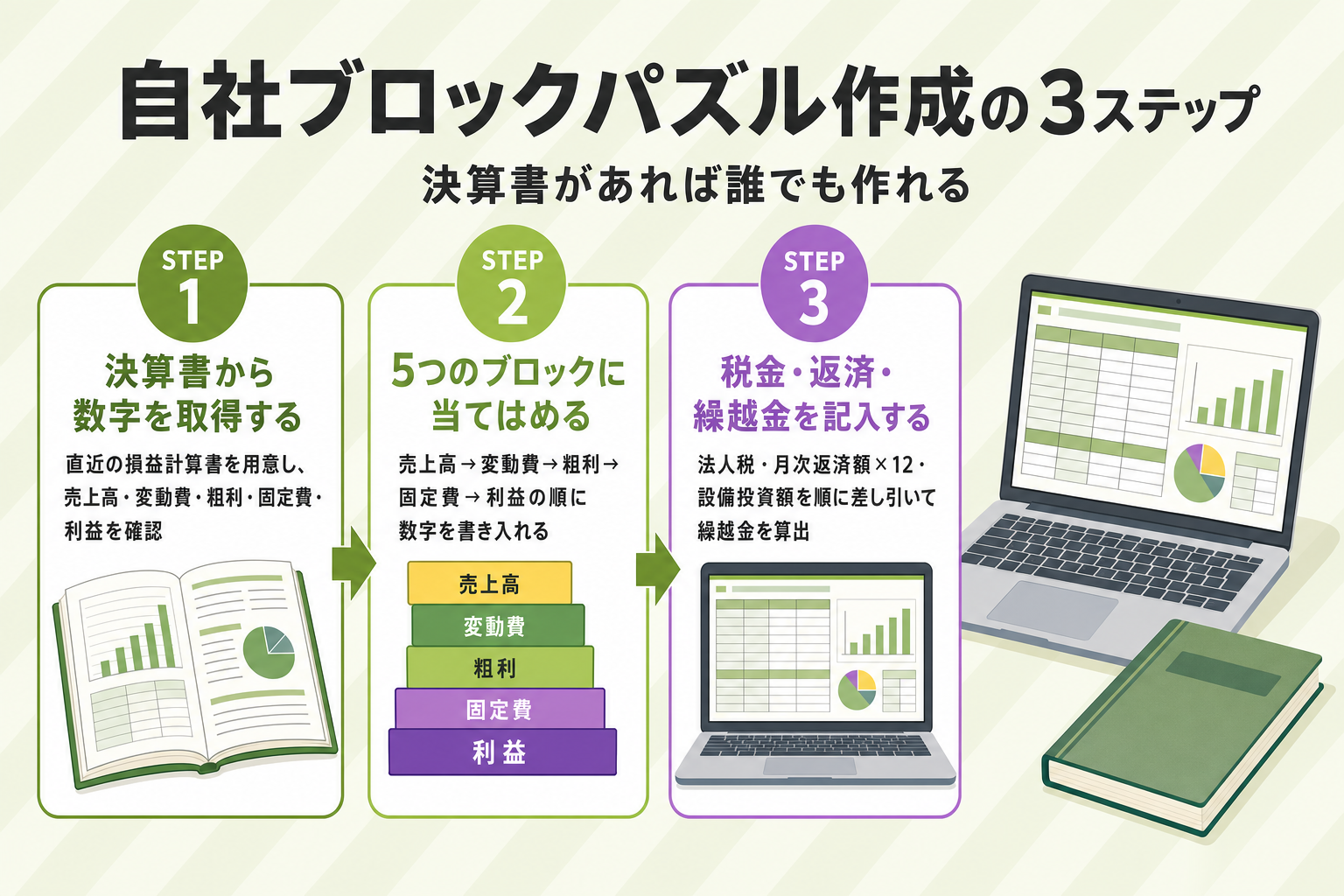

決算書から自社の5ブロックを書き起こす手順

手順はシンプルです。

①決算書を用意する: 直近の決算書、または試算表でも対応できます。

②5つのブロックに数字を当てはめる: 売上高・変動費・粗利・固定費・利益の順に記入する工程です。

③利益の先を記入する: 法人税・月次返済額(×12か月)・設備投資額を差し引きます。

この3ステップで全体像を1枚の図で把握します。

「自己資本比率の目安とは?業種別の適正値と改善方法をわかりやすく解説」もあわせてご覧ください。

ブロックパズルを社員と共有するときの3つのポイント

ブロックパズルは社員との数字の共有にも有効です。

①数字の選択: 売上高・粗利・一人あたりの粗利を共有すると当事者意識が育ちます。利益額や返済状況の開示範囲は慎重な検討が必要です。

②図解で伝える: ブロックの大きさで視覚的に示すことで、会計知識のない社員にも全体像が伝わります。

③目標を一緒に設定する: 「粗利を増やすと繰越金がどう変わるか」をブロックパズルで示すと、行動目標と経営数字が直結します。

お金のブロックパズルについてよくある質問

Q1. お金のブロックパズルと損益計算書は何が違いますか?

A. 損益計算書(P/L)は「売上→費用→利益」という発生主義の記録であり、利益が確定したところで終わります。お金のブロックパズルはその先——「利益→税金→借入元本返済→繰越金(貯蓄ブロック)」まで現金の流れを一枚の図で把握できるフレームワークです。損益だけでは見えない「最終的に手元に残るキャッシュ」を把握できる点が最大の違いです。

Q2. 利益が出ているのにお金が残らないのはなぜですか?

A. 主な原因は3つです。①売上の計上と現金回収のタイミングのズレ(売掛金)、②借入元本返済が損益計算書に乗らないこと(経費ではなく資産の移動)、③設備投資による一括現金流出です。損益計算書が「発生主義」で作られるのに対し、現金は「現金主義」で動くため、利益と手元キャッシュは必ずずれます。

Q3. 貯蓄ブロック(繰越金)とは何ですか?どうすれば増えますか?

A. 税引後利益から借入元本返済と設備投資を差し引いた残りが繰越金(貯蓄ブロック)です。増やすためのアプローチは①粗利を改善する、②固定費を見直す、③売掛金の回収サイクルを短縮する、の3つです。どのブロックに手を打つかをブロックパズルで視覚化することで、経営改善の優先順位が明確になります。

Q4. 「お金のブロックパズル」はスピリチュアルな「お金のブロックを外す」と同じですか?

A. 別物です。「お金のブロックパズル」は、一般社団法人日本キャッシュフローコーチ協会の和仁達也氏が考案した経営数字の見える化フレームワークです。損益計算書とキャッシュフローを一枚の図で把握するための経営ツールであり、「お金のブロックを外す」「引き寄せ」といったスピリチュアル系の概念とは一切関係がありません。

Q5. ブロックパズルのもとになったSTRAC表とはどういうものですか?

A. STRAC表(現・MQ会計表)は、西順一郎氏が著書『戦略会計STRAC II』(ソーテック社)で紹介した管理会計のフレームワークです。和仁達也氏はこのSTRAC表をベースに、会計知識が2割でも理解できるよう図解化したものが「お金のブロックパズル」です。 理論的源流が西氏、図解化・普及が和仁氏という役割分担は日本キャッシュフローコーチ協会公式が明確に説明しています。

Encoachの財務コンサルティングについて

Encoachは財務・会計・税務コンサルティングと営業コンサルティング、経営者コーチングを柱とした経営支援を提供しています。

融資の検討から資金繰り改善・財務体質の強化まで、経営者の視点に立った実務的なサポートが当社の強みです。

金融機関との交渉準備、決算書の読み方、事業計画書の策定など、資金調達に関わる一連の課題を一緒に整理していきます。融資が初めての方から複数行との取引を最適化したい方まで、状況に応じた支援が可能です。

財務・会計・税務でお困りの際は、LINEからお気軽にご相談ください。

まとめ:お金のブロックパズルで読み解く損益と収支の違い

お金のブロックパズルは、損益計算書では見えない「利益の先」——税金・借入元本返済・繰越金——を一枚の図で把握するフレームワークです。利益とキャッシュが乖離する根本は「発生主義と現金主義の時間軸の違い」にあります。自社の繰越金(貯蓄ブロック)を意識した経営管理が、資金繰りの不安を解消する第一歩です。まずはお気軽にご相談ください。