「営業利益と経常利益、純利益って、言葉は聞くけど違いがよくわからない…」

「決算書を見ても、結局どの数字が一番重要なの?」

この記事では、会社の成績表である損益計算書に登場する「営業利益」「経常利益」「純利益」という3つの利益の違いと関係性を、プロの財務コンサルタントが初心者にもわかりやすく解説します。

この記事を読めば、それぞれの利益が持つ意味を完全に理解し、経営者・投資家・銀行といった異なる立場から、会社の本当の実力を見抜くための分析スキルが身につきます。

まずは結論!営業利益・経常利益・純利益の違いが一目でわかる比較表

企業の経営状況を読み解く上で欠かせない「営業利益」「経常利益」「純利益」。これら3つの利益の違いを理解することが、財務分析の第一歩です。

それぞれの利益が何を示しているのか、以下の表でその定義、特徴、計算式を確認しましょう。

| 利益の種類 | 定義 | 特徴 | 計算式 |

| 営業利益 | 売上総利益から販売費・一般管理費を差し引いた利益 | 本業による稼ぐ力を示す指標です。広告宣伝費や人件費など、事業運営に必要なコストを差し引いた利益を指します。 | 営業利益 = 売上総利益 – 販売費および一般管理費 |

| 経常利益 | 営業利益に営業外収益を加え、営業外費用を差し引いた利益 | 本業以外の財務活動なども含めた、会社の平常時における総合的な収益力を示します。例えば、受取利息や支払利息などがこれに含まれます。 | 経常利益 = 営業利益 + 営業外収益 – 営業外費用 |

| 純利益 | 税引前当期純利益から法人税などを差し引いた最終的な利益 | 一時的な損益や税金もすべて反映した、会社が最終的に手元に残せる利益です。株主への配当や将来への投資の源泉となります。 | 当期純利益 = 税引前当期純利益 – 法人税等 |

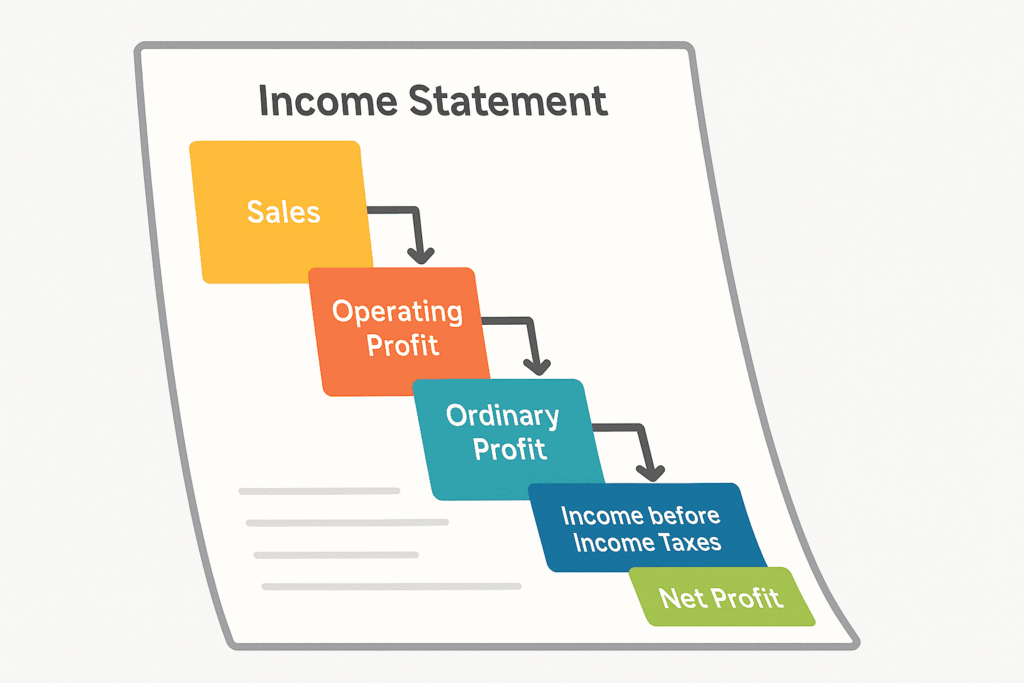

会社の成績表!損益計算書(P/L)における5つの利益の流れ

会社の経営成績を示す「損益計算書」には、実は5つの利益が登場します。

利益は、売上から費用を差し引いていく過程で計算され、この流れを理解することが会社の儲けの構造を多角的に分析するカギとなります。

具体的には、利益は「売上総利益」→「営業利益」→「経常利益」→「税引前当期純利益」→「当期純利益」の順番で計算されます。

この流れを理解することで、会社が「何で」「どれくらい」儲けたのかを明らかにできるのです。

損益計算書に登場する5つの利益は以下の通りです。

- すべての利益の源泉「売上総利益(粗利)」

- 本業の稼ぐ力を示す「営業利益」

- 会社の実力を示す「経常利益」

- 税金計算の元になる「税引前当期純利益」

- 最終的な会社の手残り「当期純利益(純利益)」

それぞれ詳しく見ていきましょう。

1. すべての利益の源泉「売上総利益(粗利)」

売上総利益は「粗利(あらり)」とも呼ばれ、事業の基本的な収益力を示す最も源泉となる利益です。

これは、商品の販売やサービスの提供によって得られた「売上高」から、その商品を作るためや仕入れるために直接かかった費用である「売上原価」を差し引いて計算されます。

例えば、80円で仕入れた商品を100円で販売した場合、売上総利益は20円です。

この利益は、提供する商品やサービスの付加価値そのものを表しているため、すべての利益の源泉と言える重要な指標です。

2. 本業の稼ぐ力を示す「営業利益」

営業利益とは、会社が「本業」でどれだけ稼いだかを示す利益指標です。

先ほどの売上総利益から、商品を販売するためや会社を運営するためにかかった経費である「販売費及び一般管理費(販管費)」を差し引くことで算出されます。

販管費には、営業担当者の給料や広告宣伝費、オフィスの家賃などが含まれます。

営業利益を見ることで、その企業が本業のビジネスでしっかりと利益を出せているかという、事業そのものの収益性がわかります。

3. 会社の実力を示す「経常利益」

経常利益は、会社の本業の儲け(営業利益)に、本業以外で経常的に発生する収益と費用を加減した利益です。

これにより、財務活動なども含めた会社全体の平常時の収益力が明らかになります。

例えば、銀行預金の受取利息(営業外収益)や借入金の支払利息(営業外費用)などがこれにあたります。

本業が好調でも、多額の借入金があり支払利息が大きいと経常利益は圧迫されます。そのため、金融機関は融資の際にこの経常利益を重視する傾向があります。

4. 税金計算の元になる「税引前当期純利益」

税引前当期純利益は、その名の通り、税金を支払う前の最終的な利益額を示す指標です。

これは、経常利益に対して、その期にだけ発生した特別な利益(特別利益)や損失(特別損失)を加減して計算されます。

特別利益には固定資産の売却益などが、特別損失には災害による損失などが該当します。

税引前当期純利益は、法人税などの税額を計算する際の基礎となる数字であり、企業のその期のすべての活動を含んだ利益と評価できます。

5. 最終的な会社の手残り「当期純利益(純利益)」

当期純利益(または純利益)は、税引前当期純利益から法人税などの各種税金を差し引いて計算される、会計期間における最終的な手残り利益です。

これは、一年間の企業活動の最終的な成果であり、株主への配当金の原資となったり、将来の成長のための内部留保として会社に蓄えられたりします。

当期純利益こそが、一年間の経営活動の末に会社の手元に最終的にいくら残ったのかを示す、まさに会社の成績表といえるでしょう。

💬 ひとことポイント

利益は5段階で計算される!どの段階で利益が減っているかを見るのが、会社分析の第一歩です。例えば、営業利益が出ていないなら本業に、経常利益が低いなら財務活動に課題があるかもしれません。

【シーン別解説】営業利益・経常利益・純利益、結局どれが一番重要なの?

営業利益、経常利益、純利益は、それぞれ異なる企業の側面を映し出すため、一概に「これが一番重要」とは言えません。

重要なのは、あなたが「誰の立場で」「何を知りたいか」によって、注目すべき利益を使い分けることです。

ここでは、経営者、投資家、銀行という3つの異なる視点から、どの利益がなぜ重要なのかを解説します。

立場ごとに重視する利益は以下の通りです。

- 経営者が重視すべきは「営業利益」と「経常利益」

- 投資家が注目するのは「純利益」と「営業利益」

- 銀行(融資担当者)が見ているのは「経常利益」

それぞれ解説していきます。

1. 経営者が重視すべきは「営業利益」と「経常利益」

経営者は日々の経営判断や事業戦略を立てる上で、本業の稼ぐ力を示す「営業利益」と、会社全体の経常的な収益力を示す「経常利益」の両方を重視すべきです。

なぜなら、営業利益は主力事業が健全に成長しているかを示す直接的な指標だからです。この利益が伸びていなければ事業の根幹が揺らいでいるサインと言えます。

一方、経常利益は借入金の利息負担や資産運用の成果といった財務活動も反映するため、会社全体の資金繰りや財務体質の健全性も併せて確認できます。

2. 投資家が注目するのは「純利益」と「営業利益」

投資家は、投資先の将来性や株主への還元力を評価するために、最終的な儲けである「純利益」と、本業の収益性を示す「営業利益」に注目します。

その理由は、純利益は株主への配当金の原資や、企業の再投資に回される内部留保の源泉となり、企業の成長ポテンシャルに直結するからです。

一方で、純利益は不動産の売却といった一時的な要因に左右されることがあるため、持続的な収益力を見極めるには、本業でどれだけ稼いでいるかを示す営業利益の確認が不可欠です。

3. 銀行(融資担当者)が見ているのは「経常利益」

銀行などの金融機関が融資審査を行う際に最も重視するのは「経常利益」です。

なぜなら、銀行が融資で最も知りたいのは「貸したお金を利息も含めて、継続的に返済してくれる能力があるか」であり、その返済原資となるのが企業の経常的な収益力、すなわち経常利益だからです。

純利益は、災害による損失などで一時的に赤字になることがありますが、経常利益が安定して黒字であれば、銀行は「返済能力は十分にある」と判断しやすくなります。

💬 ひとことポイント

見る人の立場で重要度が変わる!自分がどの視点で会社を見たいのかを明確にすることが大切です。経営者なら事業の足腰、投資家なら成長性、銀行なら返済能力、というように目的意識を持って決算書を見ましょう。

3つの利益でここまで分かる!会社の健康診断を行う4つのケーススタディ

損益計算書に並ぶ3つの主要な利益(営業利益・経常利益・純利益)の関係性を読み解くことで、企業の経営状態をより深く、多角的に分析できます。

まるで健康診断のように、数字の組み合わせから企業の隠れた課題や強みが見えてくるのです。

ここでは、特に注意すべき4つのケーススタディを通して、具体的な分析方法を解説します。

注目すべき4つのケースは以下の通りです。

- 【ケース1】営業利益は黒字なのに経常利益が赤字の会社

- 【ケース2】経常利益は黒字なのに純利益が赤字の会社

- 【ケース3】営業利益と経常利益の差が異常に大きい会社

- 【ケース4】利益は出ているのに現金がない(黒字倒産)の危険性

1.【ケース1】営業利益は黒字なのに経常利益が赤字の会社

この状況は、本業ではしっかり利益を出せているものの、借入金の支払利息など、財務活動が経営全体の足を引っ張っている危険な状態を示唆しています。

本業の儲けである営業利益から、支払利息などの営業外費用を差し引いたものが経常利益です。

そのため、営業利益が黒字でも、それを上回る営業外費用(特に支払利息や為替差損など)が発生していると、経常利益は赤字になってしまいます。

事業そのものに問題はなくとも、過大な借入金が収益を圧迫しているため、早急な財務体質の改善が求められます。

2.【ケース2】経常利益は黒字なのに純利益が赤字の会社

このケースは、会社の通常の事業活動は好調であるものの、その期に限定された突発的な損失(特別損失)によって、最終的な利益が赤字になってしまった状態を表します。

経常利益に、固定資産の売却損益や災害による損失といった一時的な損益(特別損益)を加減し、税金を差し引いたものが最終的な純利益です。

そのため、経常利益が黒字でも、それを上回る巨額の特別損失が発生すれば、純利益は赤字になります。

この場合は一過性の損失が原因である可能性が高いため、過度に悲観する必要はありません。むしろ、経常利益が黒字である点を評価し、来期以降のV字回復を期待できるケースと言えるでしょう。

3.【ケース3】営業利益と経常利益の差が異常に大きい会社

営業利益と経常利益の差額は、その会社の財務活動の実態を映し出します。この差が異常に大きい場合、本業以外の活動が経営に与える影響が極めて大きいことを意味しており、その内容を慎重に分析する必要があります。

例えば、経常利益が営業利益を大幅に上回っている場合、本業の儲け以上に、株式の配当金や不動産賃料収入といった「財テク」による収益が大きいことを示します。

一見すると好ましい状況に見えますが、本業の収益力が低下しているのを財務収益で補っている可能性も考えられ、注意が必要です。

4.【ケース4】利益は出ているのに現金がない(黒字倒産)の危険性

黒字倒産とは、損益計算書上では利益(黒字)が出ているにもかかわらず、支払いに必要な現金が不足し、会社が倒産してしまう状況を指します。

この最大の原因は、会計上の「利益」と手元にある「現金(キャッシュ)」のズレにあります。

日本の企業間取引では、商品を販売してもすぐに現金が入金されるとは限らず、「売掛金」として後日入金されるのが一般的です。

この売掛金は会計上、売上として利益に計上されますが、手元に現金はありません。

そのため、利益の額だけを見て安心するのではなく、現金の動きを示すキャッシュフローを常に監視することが、企業の生死を分けるのです。

💬 ひとことポイント

利益の「差額」に注目!「営業利益と経常利益の差」は財務活動の状況、「経常利益と純利益の差」は一時的な損益の大きさを表します。この差額を分析することで、会社の隠れたストーリーが読めてきます。

財務分析をさらに深めるための3つの重要経営指標

営業利益や経常利益といった利益の「額」を見るだけでは、企業の本当の実力はわかりません。

売上に対してどれだけ効率的に利益を生み出せているかという「率」で見ることで、企業の収益性や効率性を客観的に評価できます。

ここでは、財務分析をさらに深めるために不可欠な3つの重要指標を解説します。

分析に不可欠な3つの指標は以下の通りです。

- 本業の収益性がわかる「売上高営業利益率」

- 会社の総合的な稼ぐ力がわかる「売上高経常利益率」

- 資本の効率性がわかる「自己資本利益率(ROE)」

1. 本業の収益性がわかる「売上高営業利益率」

売上高営業利益率とは、売上高に対して本業の儲けである「営業利益」がどれくらいの割合を占めるかを示す指標で、企業の「本業における稼ぐ力」を直接的に測ることができます。

計算式は「営業利益 ÷ 売上高 × 100」で、この数値が高いほど、本業の収益性が高く、競争力のある事業を行っていると判断できます。

この指標を同業他社と比較したり、時系列で推移を見たりすることで、自社の事業の強みや課題を浮き彫りにすることが可能です。

2. 会社の総合的な稼ぐ力がわかる「売上高経常利益率」

売上高経常利益率とは、売上高に対する「経常利益」の割合を示す指標です。

本業の収益力に加え、財務活動の巧拙も含めた「会社全体の総合的な稼ぐ力」を評価することができます。計算式は「経常利益 ÷ 売上高 × 100」となります。

例えば、売上高営業利益率は高いのに、売上高経常利益率が低い場合、支払利息の負担が重いなど、財務体質に課題がある可能性が示唆されます。この指標を業界平均と比較することも有効です。

3. 資本の効率性がわかる「自己資本利益率(ROE)」

自己資本利益率(ROE: Return On Equity)とは、株主が出資したお金(自己資本)を使って、企業がどれだけ効率的に利益を生み出したかを示す指標です。

計算式は「当期純利益 ÷ 自己資本 × 100」で、この数値が高いほど、株主の資本を有効活用して高いリターンを生み出している「稼ぐ効率の良い会社」と評価されます。

ROEは、特に投資家が企業の収益性と成長性を判断する上で最も重視する指標の一つです。一般的にROEが10%を超えると優良企業の一つの目安とされます。

💬 ひとことポイント

「額」だけでなく「率」で見よう!率は、会社の規模に関係なく収益性を客観的に比較できる便利なモノサシです。同業他社や過去の自社と比較することで、会社の現在地がより明確になります。

営業利益・経常利益・純利益に関するよくある5つの質問

ここでは、営業利益、経常利益、純利益に関して、多くの人が抱く疑問にQ&A形式でお答えします。

これらのポイントを押さえることで、財務諸表への理解がさらに深まります。

Q1. 人件費はどの利益の計算に含まれますか?

A. 人件費は、本業の儲けを示す「営業利益」を算出する過程で、費用として差し引かれます。

具体的には、従業員の給与や賞与といった人件費は、その役割に応じて「売上原価」(例:工場の製造スタッフ)または「販売費及び一般管理費」(例:営業担当者、本社スタッフ)に含まれます。

したがって、人件費は営業利益の額を直接左右し、その後の経常利益や純利益の計算にも影響を与える重要なコストです。

Q2. 減価償却費はどこに影響しますか?

A. 減価償却費は、人件費と同様に「営業利益」の計算に影響します。

減価償却費とは、工場設備や社用車といった高額な固定資産の購入代金を、法律で定められた使用可能な期間(耐用年数)にわたって分割し、毎年少しずつ費用として計上する会計処理です。

この費用は「売上原価」や「販売費及び一般管理費」に含まれるため、営業利益を計算する際に差し引かれます。

実際に現金の支出を伴わない費用であるため、利益を調整し節税効果がある一方で、キャッシュフローの計算では利益に足し戻される特徴があります。

Q3. 純利益が赤字だとどうなりますか?

A. 純利益が赤字(当期純損失)になると、企業の信用力が低下し、資金調達が難しくなるなど、経営に深刻な影響を及ぼす可能性があります。

金融機関は融資の際に企業の返済能力を厳しく審査するため、最終利益が赤字の会社は「経営がうまくいっていない」と見なされ、新規の借入や融資条件の維持が困難になることがあります。

また、赤字が続くと内部留保が取り崩され、運転資金の不足や倒産のリスクも高まります。

ただし、赤字の原因が一時的な特別損失による場合は、経常利益が黒字であれば過度に悲観する必要はありません。

Q4. 個人事業主の場合も考え方は同じですか?

A. はい、儲けを計算する基本的な考え方は同じですが、会計上の用語が一部異なります。

個人事業主の場合、法人の利益に相当するものは「所得」と呼ばれます。

具体的には、1年間の総収入から必要経費を差し引いた「事業所得」が、法人の「営業利益」に近い概念となります。

法人のように複雑な利益計算はありませんが、収入から経費を引いて儲けを把握するという本質は同じです。

Q5. 英語ではそれぞれ何と言いますか?

A. グローバルなビジネスシーンや海外企業の決算書では、利益は以下のように英語で表記されます。

| 日本語 | 英語 |

| 売上高 | Sales / Net Sales |

| 売上総利益 | Gross Profit |

| 営業利益 | Operating Income / Operating Profit |

| 経常利益 | Ordinary Income / Recurring Profit |

| 当期純利益 | Net Income / Net Profit |

💬 ひとことポイント

利益と現金は別物!特に減価償却費は現金の支出を伴わない費用です。決算書上の利益だけでなく、キャッシュフロー計算書で現金の動きも必ず確認しましょう。

まとめ:3つの利益の違いを理解し、会社の本当の実力を見抜こう

今回は、多くのビジネスパーソンが混同しがちな「営業利益」「経常利益」「純利益」という3つの利益の違いと、その関係性について詳しく解説しました。

- 営業利益: 本業でどれだけ稼いだかを示す「本業の収益力」

- 経常利益: 財務活動なども含めた「会社全体の総合的な収益力」

- 純利益: すべての活動の結果、最終的に会社に残った「本当の成績」

重要なのは、どれか一つだけを見るのではなく、それぞれの利益が持つ意味を理解し、その差額から企業の経営状態を多角的に読み解くことです。

この記事を通して、損益計算書の数字の裏側にある企業のストーリーを読み解く楽しさを感じていただけたなら幸いです。

もし、より深い分析や具体的な経営改善でお悩みの場合は、ぜひ一度Encoachの無料相談をご活用ください。