「過去最高益を更新したのに、なぜ企業は内部留保を吐き出さないのか」という批判的なニュースを目にすることがあります。 経営者の立場からすれば「内部留保なぜ使わないのか」と問われても、「すでに設備や在庫に使っている」「万が一のために取り崩せない」というのが本音ではないでしょうか。

内部留保(利益剰余金)は、決して金庫に眠る現金ではありません。本記事では、世間の誤解を解き明かしつつ、会社を強くするための内部留保の正しい理解と、攻めと守りの戦略的な活用法を徹底解説します。

まずは結論!「内部留保を使わない」と言われる理由が一目でわかる比較表

世間一般で語られる「内部留保」と、経営現場における実態には大きな乖離があります。 「なぜ使わないのか」という批判は、そもそも内部留保を「現金」だと誤認していることから生じています。

まずは、この認識のズレを解消するために、以下の比較表で実態を整理しました。

| 比較項目 | 世間のイメージ(誤解) | 経営上の実態(正解) |

| 内部留保の正体 | 会社の金庫に眠っている「現金」 | 過去の利益の蓄積であり、設備や在庫など様々な資産に形を変えている |

| 使わない理由 | 経営者がケチで溜め込んでいる | すでに事業投資に使われているため、物理的に「使う」ことができない場合が多い |

| 増える意味 | 従業員への還元を拒んだ結果 | 会社の財務基盤が強化され、倒産リスクが下がり信用力が高まった結果 |

内部留保が増えることは、必ずしも現金の増加を意味しません。 利益が出ていても、その資金がすぐに機械の購入や店舗の改装に使われていれば、内部留保(利益剰余金)の数値は増えますが、手元に使える現金は残っていないのです。

そもそも内部留保とは?経営者がおさえるべき3つの基本

経営者であっても、決算書の「利益剰余金」と実際の「現預金」の関係を正確に説明できる人は多くありません。 内部留保を戦略的に活用するためには、まず会計上の正しい定義と仕組みを理解する必要があります。

ここでは、経営判断の基礎となる3つのポイントを解説します。

1. 内部留保の正体は「利益の蓄積」であり「現金」ではない

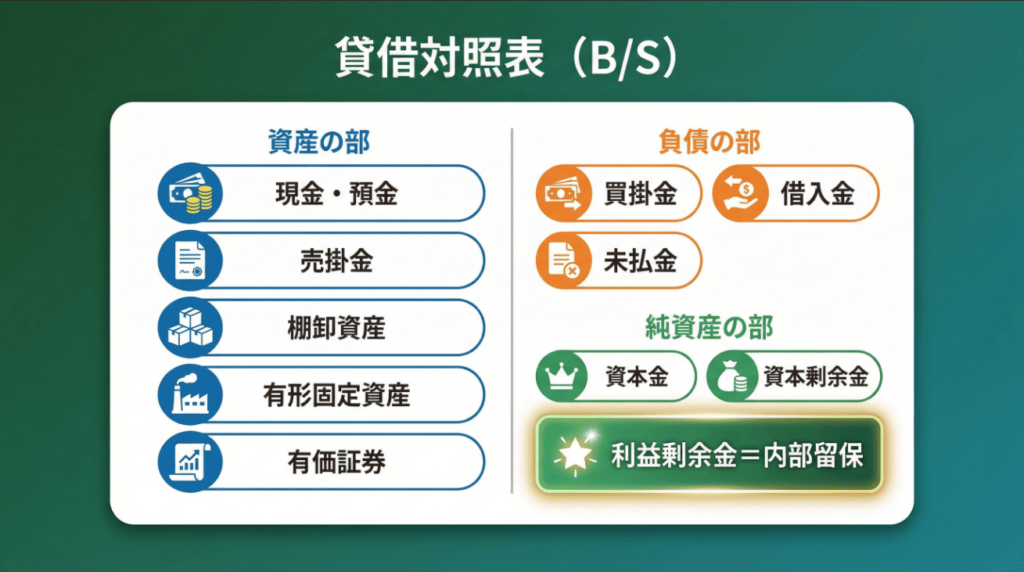

内部留保(利益剰余金)とは、創業から現在までに会社が稼ぎ出した利益のうち、配当などで社外へ流出させずに社内に蓄積された金額の累計を指します。

ここで重要なのは、内部留保はあくまで「資金の調達源泉(どうやってお金を集めたか)」を示しているに過ぎないという点です。 自分で稼いで調達した資金が、現在どのような形(運用形態)になっているかは、貸借対照表の左側(資産の部)を見なければわかりません。

多くの場合、蓄積された利益は現預金だけでなく、売掛金、在庫(棚卸資産)、土地、建物、機械装置などに姿を変えています。 したがって、「内部留保が600兆円ある」というニュースは、「日本企業全体で600兆円の現金が眠っている」という意味では決してないのです。

2. 貸借対照表と損益計算書で見る内部留保の仕組み【図解】

内部留保が積み上がる仕組みは、決算書(財務諸表)のつながりを理解すると明確になります。

損益計算書(P/L)で計算された1年間の「当期純利益」から、株主への配当金を差し引いた残りが、貸借対照表(B/S)の純資産の部にある「繰越利益剰余金」に加算されます。 これが毎期繰り返されることで、利益剰余金(内部留保)という貯金箱の残高が増減していきます。

例えば、100万円の利益が出ても、そのお金で100万円の機械を買えば、資産の部に「機械装置」が計上されますが、右側の純資産の部には「利益剰余金100万円」が残ります。 このように、お金を使ってしまっても帳簿上の内部留保は減らないため、「使わずに溜め込んでいる」という誤解が生まれるのです。

3. なぜ「内部留保=悪」というイメージが広まったのか?

メディアなどで「内部留保=悪」として批判される背景には、「企業が利益を労働者に分配せず、不当に溜め込んでいる」という見方があります。

確かに、統計上、企業の内部留保が増加し続ける一方で、従業員の賃金上昇がそれに追いついていないという側面は否定できません。 そのため、労働組合などからは「内部留保を取り崩して賃上げに回すべきだ」という主張がなされます。

しかし、前述の通り内部留保の多くはすでに設備投資などに回っています。 無理に「内部留保を吐き出す(現金を配る)」には、工場や土地を売却して現金化しなければならないケースもあり、それは事業規模の縮小や雇用の喪失につながる本末転倒な結果を招きかねないのです。

【データで見る】日本企業の内部留保は600兆円超!過去最高を更新し続ける現状

ニュースでよく耳にする「企業の内部留保が過去最高」という報道。その実態はどうなっているのでしょうか。 ここでは、財務省の統計データや企業規模による違い、そして財務安全性との関係性について、客観的な数値をもとに解説します。

1. 財務省の法人企業統計で見る内部留保の推移

財務省が発表する法人企業統計調査によると、日本企業の内部留保(利益剰余金)は増加の一途をたどっており、2024年度には600兆円を大きく超え、過去最高を更新し続けています。

この増加の背景には、近年の円安による輸出企業の収益改善や、コロナ禍からの経済回復があります。 また、長引くデフレ経済下で、企業が将来の不安から設備投資を抑制し、手元資金を厚くしようとする防衛本能が働いたことも要因の一つです。

特に2012年度以降、利益剰余金は毎年増加傾向にあり、日本企業全体として「稼いだ利益を社内に蓄積する」という財務体質が強固になっていることが読み取れます。

2. 中小企業の内部留保の平均は?

「600兆円」という数字は、あくまで大企業を含めた日本全体の合計値です。実は、中小企業に限って見れば、内部留保は決して潤沢ではありません。

日本の中小企業の約7割は赤字決算であると言われており、赤字企業は利益剰余金が積み上がるどころか、過去の蓄積を取り崩している状態です。 黒字企業であっても、大企業に比べれば内部留保の厚みは薄く、数ヶ月の売上減少で資金ショートしてしまう会社も少なくありません。

大企業の巨額な内部留保と、資金繰りに奔走する中小企業の実態を同一視して議論することは危険です。 中小企業においては、むしろ「いかに内部留保を増やして生存確率を高めるか」が喫緊の課題といえます。

3. 内部留保と自己資本比率の関係性

内部留保(利益剰余金)が増えることは、貸借対照表の「純資産(自己資本)」が増加することを意味します。これにより、総資産に占める自己資本の割合である「自己資本比率」が上昇します。

自己資本比率は、会社の財務的な安全性を示す最も重要な指標の一つです。 内部留保が積み上がり自己資本比率が高まれば、借入金への依存度が下がり、不況時でも倒産しにくい「強い会社」になります。

金融機関も融資の審査において自己資本比率を重要視するため、内部留保の増加は資金調達力の向上にも直結します。 つまり、内部留保の積み増しは、単なる溜め込みではなく、企業の存続基盤を強化する行為そのものなのです。

経営者が内部留保を使わない(使えない)4つの本当の理由

世間からの批判とは裏腹に、経営者が内部留保を安易に取り崩せないのには切実な理由があります。 ここでは、建前と本音、そして会計上の実態と心理的要因という4つの視点から、経営者が「使わない(使えない)」本当の理由を深掘りします。

1.【建前】将来の不確実性に備えるための「守りの資金」

経営者が内部留保を厚くする最大の理由は、将来の不測の事態に備えるためです。 リーマンショックや東日本大震災、そして記憶に新しい新型コロナウイルスのパンデミックなど、経営環境を一変させる危機は突然やってきます。

売上が急減した際、従業員の給与や家賃などの固定費を支払い続け、会社を存続させるためには、手元に潤沢な資金(内部留保の裏付けとなる現預金)が必要です。

「会社を潰さず、雇用を守り抜く」という責任感から、経営者は利益を配当や過度な投資に回さず、万が一の時の「防波堤」として内部留保を積み増そうとするのです。

2.【本音】明確な投資先がない「ビジョンの欠如」

「中長期的な成長のために資金が必要だ」と説明する経営者は多いですが、具体的に何に投資するのかを問われると、明確な答えが返ってこないケースも少なくありません。

本音の部分では、魅力的な投資案件や新規事業のアイデアがなく、「とりあえず持っておくのが安心」という消極的な理由で内部留保が積み上がっている場合もあります。

「自分の在任中はリスクを取りたくない」「次の経営者に判断を委ねたい」という事なかれ主義や、明確な成長ビジョンの欠如が、結果として目的のない内部留保の増大を招いている側面は否定できません。

3.【実態】設備投資や在庫として「すでに使われている」

これは「使わない」のではなく、「物理的に使えない」という会計上の実態です。前述した通り、内部留保(利益剰余金)は現金の形とは限りません。

例えば、利益を使って新工場を建設したり、将来の販売のために在庫を大量に仕入れたりした場合、帳簿上の内部留保は減りませんが、手元の現金は消えています。

「内部留保を使え」と言われても、すでに機械や建物、在庫という形で事業活動に投入済みであるため、これ以上現金として配当や賃上げに回す余力がないというのが、多くの企業の偽らざる実情なのです。

4.【心理】失敗を恐れる「経営者のリスク回避姿勢」

日本企業の経営者は、欧米に比べてリスク回避志向が強い傾向にあります。 一度の失敗で経営責任を問われることを恐れ、大胆なM&Aや大規模な研究開発投資(R&D)に二の足を踏んでしまうのです。

失敗して資産を減らすくらいなら、現預金のまま保持して内部留保を維持したいという心理が働きます。 また、デフレ経済が長かった日本において、「現金を持つこと」が最も安全な資産防衛策であったという成功体験も影響しています。

この「失敗を恐れる心理」が、攻めの投資を阻害し、結果として有効活用されないまま内部留保が積み上がる要因となっています。

内部留保のメリット・デメリットを徹底比較

内部留保は「善」か「悪」かという二元論ではなく、バランスの問題です。 適度な内部留保は会社を守りますが、過度な蓄積は弊害も生みます。

自社にとって最適な水準を見極めるために、メリットとデメリットを整理して比較しましょう。

内部留保のメリット

内部留保には主に以下のようなメリットがあります。

それぞれ解説していきます。

1. 財務基盤の安定化(倒産リスクの低減)

内部留保の最大のメリットは、企業の安全性が高まることです。内部留保(利益剰余金)が増えれば純資産が増加し、自己資本比率が向上します。

自己資本が厚ければ、一時的に赤字が出ても債務超過(資産より負債が多い状態)に陥るリスクが低くなります。 また、手元に現預金として確保されていれば、急な売上減少や取引先の倒産といったトラブルが発生しても、資金ショートを起こさずに持ちこたえることができます。

中小企業にとって、内部留保は会社と従業員の生活を守るための「命綱」であり、経営の安定には不可欠な要素です。

2. 金融機関からの信用力向上

銀行などの金融機関は、融資の審査において企業の「返済能力」と「安全性」を厳しくチェックします。 この際、最も重視される指標の一つが、内部留保の蓄積状況(利益剰余金の額)と自己資本比率です。

内部留保が潤沢な企業は、「過去に利益を出し続けてきた実績がある」「財務体質が健全で貸し倒れリスクが低い」と評価されます。

その結果、融資が受けやすくなるだけでなく、金利の引き下げや無担保・無保証での借入が可能になるなど、有利な条件で資金調達ができるようになります。

3. 機動的な事業展開が可能に

内部留保を原資として現預金を確保しておけば、チャンスが訪れた際に即座に投資を行うことができます。

銀行融資や増資によって資金を調達する場合、審査や手続きに時間がかかり、好機を逃してしまう可能性があります。 また、借入金には返済義務と利息の支払いが発生しますが、自己資金であればその負担もありません。

スピーディーな設備投資やM&A、新規事業への参入など、経営者の判断一つで機動的に「攻めの経営」を展開できるのは、豊富な内部留保があってこそです。

内部留保のデメリット

一方で、内部留保には以下のようなデメリットもあります。

それぞれ解説していきます。

1. 機会損失と資金効率の悪化(ROEの低下)

内部留保を現預金のまま過剰に溜め込むことは、資金を有効活用できていないことを意味します。投資家からは「資金効率が悪い」と判断され、ROE(自己資本利益率)の低下を招きます。

本来であれば、その資金を成長分野に投資することで、さらなる利益を生み出せたかもしれません。 内部留保をただ眠らせておくことは、将来得られたはずの利益を逃している「機会損失」の状態であり、企業価値の向上を阻害する要因となり得ます。

2. 株主や従業員からの不満

会社が利益を上げているにもかかわらず、配当も増やさず、賃上げも行わずに内部留保ばかりを増やせば、ステークホルダーからの不満が高まります。

株主は「もっと配当を出せ」と要求し、従業員は「会社は儲かっているのに給料が上がらない」とモチベーションを低下させます。

「内部留保を使わない」姿勢は、優秀な人材の流出や株価の低迷を招き、長期的には会社の競争力を削ぐ結果につながるリスクがあります。

3. 留保金課税による税負担増のリスク

特定同族会社(創業家などの少数の株主グループが株式の50%超を保有する会社)の場合、過度な内部留保に対してペナルティ的な税金が課されることがあります。これを「留保金課税」といいます。

これは、配当を出さずに会社に利益を溜め込むことで、株主個人の所得税負担を回避することを防ぐための制度です。

通常の法人税に加えて追加の税金を払わなければならなくなるため、オーナー企業においては、内部留保の水準と税負担のバランスを慎重に検討する必要があります。

攻めの経営へ!内部留保を会社の成長に変える9つの戦略的活用法

内部留保はただ守るためのものではなく、未来をつくるための原資です。 「内部留保を使わない」と言われないよう、経営者はこの資金を戦略的に循環させる必要があります。

ここでは、企業のステージを変える9つの活用法を具体的に紹介します。

1. 収益性を高める「設備投資」

老朽化した機械の更新や、生産効率を高める最新設備の導入は、最も基本的な内部留保の活用法です。

生産能力の増強や省力化によって原価を低減できれば、利益率が向上し、投資額以上のリターン(利益)となって将来戻ってきます。 単なる現状維持ではなく、「稼ぐ力」を強化するための設備投資は、内部留保を次の利益に変える好循環の第一歩です。

2. 競争優位を築く「研究開発(R&D)投資」

激変する市場環境の中で生き残るためには、新しい商品やサービスの開発が不可欠です。 内部留保を活用して研究開発(R&D)を行うことで、他社にはない技術やノウハウを蓄積し、競争優位性を築くことができます。

研究開発は成果が出るまでに時間がかかり、失敗のリスクも伴いますが、返済義務のない内部留保(自己資本)であれば、長期的な視点でじっくりと取り組むことが可能です。

3. 組織力を強化する「人材への投資(採用・教育・賃上げ)」

「企業は人なり」と言われるように、人材への投資は最もリターンが高い投資の一つです。 内部留保を原資に賃上げを行えば、従業員のモチベーション向上や定着率の改善につながります。

また、採用コストをかけて優秀な人材を獲得したり、研修費を投じて社員のスキルアップを図ったりすることで、組織全体の生産性が高まります。 人への投資は、財務諸表には表れない「人的資産」として会社の成長を支える土台となります。

4. 事業規模を拡大する「M&A(企業の買収・合併)」

自社の成長スピードを加速させる手段として、M&A(合併・買収)は非常に有効です。 内部留保を活用して他社を買収することで、時間をかけずに新規事業や販路、技術、人材を手に入れることができます。

ゼロから事業を立ち上げるリスクを回避しつつ、一気に事業規模を拡大できるため、豊富な内部留保を持つ企業にとってM&Aは、最もダイナミックな資金活用法といえるでしょう。

5. 信頼を高める「株主への還元(配当・自社株買い)」

事業投資に回す予定のない余剰資金であれば、株主に還元することも重要な戦略です。 増配(配当金の増額)や自社株買いを行うことで、株主からの信頼を獲得し、株価の上昇につなげることができます。

特に上場を目指す企業や、株主との関係を重視する企業においては、適切な株主還元方針を示すことが、市場からの評価を高め、次の資金調達を円滑にする鍵となります。

6. 業務効率を劇的に改善する「DX(デジタルトランスフォーメーション)投資」

アナログな業務プロセスをデジタル化するDX投資は、人手不足の解消や業務効率の劇的な改善をもたらします。

会計システムや顧客管理システム(CRM)の導入、RPAによる自動化などに内部留保を投じることで、社員は付加価値の高い業務に集中できるようになります。 DX投資は、コスト削減だけでなく、新たなビジネスモデルの創出にもつながる攻めの投資です。

※出典:経済産業省|DX推進ガイドライン

7. 持続可能な成長を実現する「ESG(環境・社会・ガバナンス)投資」

近年、企業の社会的責任(CSR)やSDGsへの取り組みが重視されています。 環境負荷の低減や働き方改革、ガバナンス強化といったESG分野への投資は、ブランドイメージの向上や優秀な人材の確保に寄与します。

短期的な利益には直結しにくい分野ですが、内部留保を活用して社会課題の解決に取り組むことは、企業の持続可能性(サステナビリティ)を高めるために不可欠です。

8. 不測の事態に備える「財務基盤の強化(借入金返済など)」

有利子負債(借入金)が多い企業の場合、内部留保を使って借金を返済し、財務体質を改善することも立派な活用法です。

借入金が減れば支払利息の負担が軽くなり、キャッシュフローが改善します。 また、自己資本比率がさらに向上するため、銀行からの格付けが上がり、いざという時に新たな融資を受けやすくなります。

守りを固めることは、次の攻めに転じるための準備でもあります。

9. 新たな収益源を作る「新規事業への挑戦」

既存事業の市場が縮小していく中、第二、第三の収益の柱を作ることは経営の至上命題です。 内部留保という余裕資金があるうちに、リスクを取って新規事業に挑戦すべきです。

失敗しても本業が揺るがない範囲で予算を組み、トライアンドエラーを繰り返すことができるのは、内部留保がある企業だけの特権です。 現在の利益(内部留保)を、未来の収益源(新規事業)に変換する意識が、永続企業を作る条件です。

【ケーススタディ】あなたの会社は大丈夫?内部留保から見る会社の健康診断

内部留保の数字だけを見て安心していませんか? 実は、その中身や増減の背景にこそ、会社の危険な兆候が隠れていることがあります。

ここでは3つのケーススタディを通じて、決算書から読み解く会社の健康診断を行います。

1.【ケース1】内部留保は多いのに現金が少ない(黒字倒産の危険性)

貸借対照表上は利益剰余金(内部留保)が積み上がっているのに、手元の現預金が極端に少ないケースです。

これは、利益が「売掛金(未回収の代金)」や「不良在庫(売れない商品)」として滞留している可能性があります。 帳簿上は黒字でも、現金が入ってこなければ支払いができず、いわゆる「黒字倒産」に陥るリスクがあります。

「利益は出ているのにお金がない」と感じたら、まずは売掛金の回収状況や在庫の回転率をチェックし、資金繰りの改善を急ぐ必要があります。

2.【ケース2】内部留保がマイナス(累積赤字)になっている

繰越利益剰余金がマイナスになっている場合、それは創業からの赤字が利益を上回っている「累積赤字」の状態です。

さらにこのマイナスが大きくなり、資本金の額を超えてしまうと「債務超過(純資産がマイナス)」となります。 これは銀行からの融資が極めて困難になる危険水域です。

一刻も早い黒字化計画の策定と、役員借入金の資本化や増資などの抜本的な財務対策が求められます。 まさに経営の非常事態と言えるでしょう。

3.【ケース3】内部留保の伸び率が同業他社より低い

同業他社に比べて内部留保の蓄積スピードが遅い場合、収益力が低下している可能性があります。

売上は伸びていても利益率が低い、あるいは固定費が高すぎるなどの原因が考えられます。 また、過度な節税対策(保険や高級車の購入など)によって、本来残すべき利益を減らしてしまっているケースも散見されます。

内部留保は会社の基礎体力です。 過度な節税を見直し、しっかりと税金を払ってでも利益を積み増していく経営へと舵を切るタイミングかもしれません。

内部留保の最適解は「経営計画書」にある!

「結局、いくら内部留保を持っていれば正解なのか?」

その答えは、経営者の頭の中だけではなく、具体的な「経営計画書」の中にあります。 どんぶり勘定ではなく、根拠に基づいた目標設定が会社の未来を決めます。

1. なぜ、戦略的な資金活用に経営計画書が不可欠なのか?

内部留保を「なんとなく不安だから」という理由で貯めていると、いつまでたっても投資に踏み切れず、会社の成長が止まってしまいます。 逆に、無計画に使えば資金ショートのリスクが高まります。

「5年後に売上を2倍にする」「3年後に新工場を建てる」といった具体的なビジョンと、それを実現するための数値計画(経営計画書)があって初めて、「今、いくら貯めるべきか」「いつ、いくら使うべきか」という最適な資金配分が見えてくるのです。

2. 計画書で「未来の支出」を明確にし、必要な内部留保額を算出する

経営計画書を作成する際は、まず「守りの資金」と「攻めの資金」を明確にします。

守りの資金として、固定費の3〜6ヶ月分の現預金を確保することを最低ラインとします。 その上で、将来の設備投資や人材採用、M&Aなどに必要な「攻めの資金」を積み上げます。

こうして逆算することで、「来期はこれだけの利益(内部留保)が必要だ」という明確な目標が決まり、社員とも危機感や方向性を共有できるようになります。

3. 今すぐ使える!Encoach代表北薗監修「経営計画書テンプレート」

「経営計画書を作りたいが、何から始めればいいかわからない」という経営者の方へ。

Encoachでは、数多くの財務支援実績をもとに開発された、実践的な「経営計画書テンプレート」を提供しています。 数値を入力するだけで、自社の財務状況や必要な利益目標が可視化できるツールです。

まずはこのテンプレートを使って、自社の現在地と目指すべき未来を数字で描いてみてください。 それが戦略的な内部留保活用の第一歩です。

会社の利益構造にお悩みならEncoachの財務コンサルティングへ

財務のプロがあなたの会社の課題を正確に可視化します

「利益は出ているはずなのに手元にお金がない」「内部留保をどこまで増やせばいいかわからない」といったお悩みはありませんか?

Encoachでは、決算書上の数字だけでなく、実質的なキャッシュフローや財務体質を分析し、あなたの会社が抱える見えにくい財務課題を明確にします。 漠然とした不安を数値に基づいた経営判断へと変えるお手伝いをいたします。

資金繰り改善から事業計画策定までワンストップでサポート

銀行融資の獲得に向けた格付け対策から、節税と内部留保のバランスを考慮した役員報酬の適正化まで、幅広くサポートします。

単なる経理代行ではなく、経営者のパートナーとして「会社のお金」を最大化するための戦略を共に描きます。 将来の事業承継やM&Aを見据えた、長期的な財務戦略の策定もお任せください。

まずは無料相談からお気軽にお問い合わせください

財務の専門家が、貴社の状況に合わせたオーダーメイドの解決策をご提案します。

まずは現状の財務診断や、ちょっとした疑問の解消から始めてみませんか? 下記のLINEリンクから簡単に無料相談にお申し込みいただけます。

お金の悩みを解決し、本業の成長に集中できる環境を整えましょう。

内部留保に関するよくある7つの質問

最後に、内部留保に関して経営者から寄せられることの多い7つの疑問に回答します。 税務リスクや賃上げとの関係など、実務で誤解しやすいポイントを整理しました。

Q1. 内部留保が多すぎると税務署に指摘されますか?(留保金課税について)

一般的な中小企業であれば、内部留保が多くても税務署から指摘されることはありません。

ただし、創業家などの同族グループが株式の50%超を保有する「特定同族会社」で、かつ資本金が1億円を超える場合などは、過度な内部留保に対して「留保金課税」がかかる可能性があります。

多くの中小企業は資本金1億円以下で適用除外となるケースが大半ですが、念のため税理士に確認することをお勧めします。

Q2. 内部留保を取り崩して役員賞与を出す場合の注意点は?

内部留保(利益剰余金)は過去の利益の蓄積ですので、資金(現預金)さえあれば役員賞与を出すことは可能です。

しかし、役員賞与は原則として会社の経費(損金)にならず、法人税の対象となります(事前確定届出給与などを除く)。 会社にとっては法人税を払った後のお金から支払い、個人でも所得税がかかるため、税負担が重くなる点に注意が必要です。

また、資金繰りを圧迫しないかどうかの確認も不可欠です。

Q3. 内部留保と賃上げは本当に関係ないのですか?

直接的な関係はありませんが、原資という意味では関係があります。

「内部留保があるから賃上げできる」のではなく、「将来も安定して利益(内部留保)を生み出せる見込みがあるから、固定費である賃金を上げられる」と考えるべきです。

内部留保は過去の利益です。 一度上げると下げにくい賃上げの原資として、ストックである内部留保を安易に充てるのは危険ですが、生産性向上への投資(内部留保の活用)を通じて、結果として賃上げを実現することは経営の王道です。

Q4. 内部留保がマイナス(赤字)だとどうなりますか?

内部留保(繰越利益剰余金)がマイナスということは、創業からの通算で会社が赤字であることを意味します。

銀行からの評価は著しく低下し、新規融資が受けにくくなります。 また、このマイナスが資本金を食いつぶす「債務超過」になると、実質的な倒産予備軍とみなされます。

早急な経営改善計画の策定と、黒字化によるマイナスの解消が必要です。

Q5. 個人事業主の場合、内部留保という考え方はありますか?

個人事業主には「内部留保」という概念はありません。

個人事業では、事業の利益はすべて事業主個人の所得とみなされ、全額に所得税が課税されます。 法人(会社)のように「給与」と「会社の利益(内部留保)」を分けることができないためです。

事業資金をプールしたい場合は、法人化(法人成り)を検討するタイミングかもしれません。

Q6. 適切な内部留保の目安はどれくらいですか?(内部留保率・自己資本比率)

業種によって異なりますが、安全性の目安としては「自己資本比率が20%〜40%以上」、資金繰りの観点からは「固定費の3ヶ月〜6ヶ月分の現預金」を確保できる水準が望ましいとされています。

まずはこのラインを目指して内部留保を積み上げ、それを超える分については成長投資に回すという基準を持つと良いでしょう。

まとめ:内部留保は「使わない」のではなく「戦略的に活用する」時代へ

内部留保は、会社を守る「盾」であり、成長のための「矛」でもあります。

「内部留保なぜ使わない」という外野の声に惑わされず、自社のフェーズに合わせて最適なバランスを見極めることが経営者の責務です。

ただ漫然と溜め込む時代は終わりました。 これからは、明確なビジョン(経営計画)のもと、内部留保を戦略的に投資し、さらなる成長と分配の好循環を生み出す経営へとシフトしていきましょう。