「決算書にある『繰越利益剰余金』、正しく理解できていますか?」

実はこれ、会社の基礎体力を示す非常に重要な数字です。一言で言えば、創業から積み上げてきた「利益の貯金箱」。この数値を読み解くことで、銀行融資の可否や、将来の投資、万が一の時の耐久力など、経営の安定性を左右する判断が可能になります。

本記事では、難解な会計用語ではなく、経営者の視点でその仕組みから仕訳、増やすための戦略までをわかりやすく解説します。正しい知識を身につけ、どんな不況にも負けない強い財務体質を作りましょう。

1. 繰越利益剰余金は「会社がこれまで稼いできた利益の貯金」

繰越利益剰余金は、貸借対照表(B/S)の純資産の部に表示され、会社が過去に稼いだ利益の蓄積を表す項目です。単年度の成績を示す「当期純利益」とは異なり、創業からの利益を積み上げた金額がここに表示されます。銀行融資の審査や経営の安定性を測る重要な指標として、経営者が必ず押さえておくべき数値です。

1-1. 利益剰余金・資本剰余金との明確な違い

繰越利益剰余金とよく混同されるのが「資本金」や「資本剰余金」です。これらの違いは資金の出どころにあります。資本金は、会社設立時や増資時に株主から集めた「元手(種銭)」です。

一方、繰越利益剰余金は、その元手を使って事業を行い、自力で稼ぎ出した「果実(利益)」の累積にあたります。誰かから預かったお金ではなく、会社自身の実力で増やした返済不要の自己資金。まずは「元手」か「稼ぎ」かの違いを押さえましょう。

1-2. 【図解】貸借対照表(B/S)における繰越利益剰余金のポジション

貸借対照表(B/S)において、繰越利益剰余金は右下の「純資産の部」に位置します。純資産は「株主資本」とも呼ばれ、資本金や利益剰余金が含まれる部分です。

さらに細かく見ると、「利益剰余金」という大枠の中に「利益準備金」や「任意積立金」があり、それ以外の自由に使える部分が「繰越利益剰余金」として表示されます。この金額が厚いほど、会社内部に利益が留保されており、外部への依存度が低い安定した経営状態であることを示しています。

1-3. なぜ繰越利益剰余金が重要なのか?金融機関が見るポイント

金融機関が融資審査を行う際、この繰越利益剰余金の額は厳しくチェックされます。プラスであれば過去の黒字の積み上げがある証明となり、マイナスの場合は過去の赤字が累積していることを意味するからです。

繰越利益剰余金が潤沢にあれば、一時的な赤字が出ても債務超過に陥るリスクが低く、返済能力が高いと判断されます。会社の安全性や「体力」を客観的に証明する、まさに経営の通信簿のような役割を果たしているのです。

2. 繰越利益剰余金の変動要因|増える・減る仕組みを理解する

繰越利益剰余金は固定された数字ではなく、毎年の決算や株主総会の決議によって増減します。基本的には「利益が出れば増え、損失や配当があれば減る」というシンプルな仕組みです。ここでは具体的な4つの変動要因を見ていきましょう。

主な変動要因は以下の4つです。

- 当期純利益の計上

- 当期純損失(赤字)の発生

- 株主への配当金の支払い

- 任意積立金への振替

それぞれ解説していきます。

2-1. 増加要因:1. 当期純利益の計上

最も基本的かつ健全な増加要因は、本業でしっかりと利益を出すことです。損益計算書(P/L)で計算された1年間の最終的な利益である「当期純利益」は、決算振替という手続きを経て、全額が繰越利益剰余金に加算されます。

例えば、前期末の残高が1,000万円で、当期純利益が500万円出れば、繰越利益剰余金は1,500万円に積み上がります。毎期黒字を出し続けることが、会社の体力を強化する王道です。

2-2. 減少要因:2. 当期純損失(赤字)の発生

決算で「当期純損失(赤字)」を出してしまった場合、その赤字額分だけ繰越利益剰余金を取り崩すことになります。例えば、繰越利益剰余金の残高が500万円の時に、1,000万円の赤字を出せば、残高はマイナス500万円となり、いわゆる「繰越欠損」の状態に陥ります。

過去の蓄積を食いつぶしてしまうため、経営者はこの減少を極力避けなければなりません。赤字が続けば会社の体力が失われていきます。

2-3. 減少要因:3. 株主への配当金の支払い

会社が稼いだ利益は、株主への配当原資となります。株主総会で配当金の支払いが決議されると、その金額分だけ繰越利益剰余金が減少します。配当は利益処分の一つであり、会社から社外へキャッシュが流出することを意味します。

配当を行えば株主は喜びますが、会社の内部留保は減るため、将来の投資資金とのバランスを慎重に検討する必要があります。成長段階にある会社は、配当よりも内部留保を優先すべきでしょう。

2-4. 減少要因:4. 任意積立金への振替

繰越利益剰余金は使い道が限定されていない資金ですが、特定の目的のために「色をつける」ことがあります。これを「任意積立金」への振替と呼びます。例えば、工場の修繕に備える「修繕積立金」や、将来の事業拡大のための「別途積立金」などです。

これらに振り替えると繰越利益剰余金自体は減少しますが、純資産の総額は変わりません。あくまで純資産内部での「ポケットの移動」だと理解してください。将来の投資計画に合わせて行われる処理です。

3. 【ケース別】繰越利益剰余金の仕訳例を徹底解説

経理実務において、繰越利益剰余金がどのように動くのかを仕訳で確認しましょう。簿記3級レベルの知識ですが、経営者もこのお金の流れを知っておくことで、決算書の数字の動きがより鮮明にイメージできます。

主なケースは以下の4つです。

- 黒字決算で利益を繰り越す場合

- 赤字決算で損失を補填する場合

- 株主へ配当金を支払う場合

- 別途積立金など任意積立金に振り替える場合

それぞれ解説していきます。

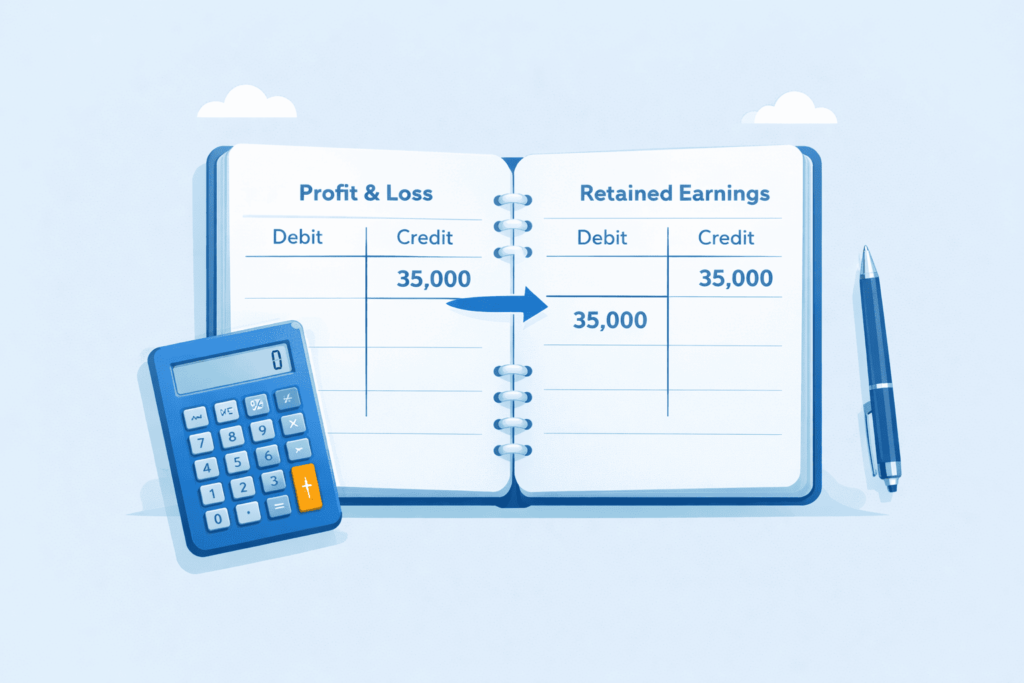

3-1. ケース1:黒字決算で利益を繰り越す場合

1年間の活動が終わり、当期純利益が確定した時の仕訳です。損益勘定で計算された利益を、純資産である繰越利益剰余金へ移動させます。

(借方)損益 ×××

(貸方)繰越利益剰余金 ×××

損益勘定の借方に利益を計上してゼロにし、その分を貸方の繰越利益剰余金に加算します。これにより、今年稼いだ利益が会社の「貯金」として正式に組み込まれます。黒字経営の証として、純資産が確実に増加する仕訳です。

3-2. ケース2:赤字決算で損失を補填する場合

残念ながら赤字(当期純損失)となってしまった場合は、逆の仕訳を行います。

(借方)繰越利益剰余金 ×××

(貸方)損益 ×××

純資産の勘定科目である繰越利益剰余金を借方(左側)に置くことで、その金額を減少させます。これは、過去に貯めた利益を取り崩して、今年の赤字の穴埋めをしたことを意味します。繰越利益剰余金という会社の貯金が目減りしていく処理です。早期の黒字化が求められます。

3-3. ケース3:株主へ配当金を支払う場合

株主総会で配当が決議された時の仕訳です。ここでは会社法特有のルールに注意が必要です。

(借方)繰越利益剰余金 ×××

(貸方)未払配当金 ×××

(貸方)利益準備金 ×××

配当額の10分の1を「利益準備金」として積み立てる義務があります。つまり、配当金以上に繰越利益剰余金が減少することになる点を押さえておきましょう。配当100万円なら、繰越利益剰余金は110万円減少します。社外流出を伴う重要な処理です。

3-4. ケース4:別途積立金など任意積立金に振り替える場合

使い道自由な利益を、特定の目的のために積み立てる場合の仕訳です。

(借方)繰越利益剰余金 ×××

(貸方)別途積立金 ×××

繰越利益剰余金を減らし、同額の積立金を増やします。外部への流出ではなく、社内での資金区分の変更であるため、純資産全体への影響はありません。将来の投資計画に合わせて行われる処理です。設備投資や事業拡大の資金を確保する際に活用されます。

4. 繰越利益剰余金がマイナスに陥る3つの原因と危険性

繰越利益剰余金のマイナスは、会社にとっての「危険信号」です。創業からのトータル成績が赤字であることを示しており、金融機関からの信用も大きく低下します。なぜマイナスになってしまうのか、その主な原因とリスクを解説します。

主な原因は以下の3つです。

- 創業以来の赤字の累積

- 過大な配当金の支払い

- 多額の特別損失の発生

それぞれ解説していきます。

4-1. 原因1:1. 創業以来の赤字の累積

最も一般的な原因は、慢性的な赤字経営です。単年度の赤字であれば過去の蓄積でカバーできますが、何年も赤字が続くと貯金が底をつき、マイナス圏に突入します。

特に創業間もない時期は赤字になりがちですが、早期に黒字化できないとマイナス幅が拡大し続けます。「稼ぐ力」自体が不足している状態であり、ビジネスモデルの根本的な見直しが急務です。売上拡大か、コスト削減か、抜本的な改革が必要でしょう。

4-2. 原因2:2. 過大な配当金の支払い

利益の蓄積が十分でないにもかかわらず、無理な配当を行うことも原因となります。中小企業では少ないケースですが、利益以上に配当を出せば、当然ながら繰越利益剰余金は削られます。配当はあくまで「余剰資金」から行うべきものです。

自社の財務体力を無視した過度な株主還元は、会社の首を絞め、将来の成長投資や危機対応の資金を枯渇させる要因となります。配当と内部留保のバランスを慎重に判断すべきです。

4-3. 原因3:3. 多額の特別損失の発生

本業は順調でも、予期せぬトラブルで巨額の損失が出ることがあります。災害による工場の損壊、訴訟による賠償金、固定資産の売却損などです。

これらは「特別損失」として計上され、当期純利益を大きく押し下げます。一過性の要因であっても、積み上げてきた利益を一気に吹き飛ばし、繰越利益剰余金をマイナスに転落させる破壊力を持っています。リスク管理と保険加入が重要です。

4-4. 繰越利益剰余金のマイナスが経営に与える深刻な影響

繰越利益剰余金がマイナスになると、銀行からの融資が極めて難しくなります。「返済能力に懸念あり」と見なされるからです。

さらにマイナスが拡大し、資本金をも食いつぶすと「債務超過」となり、倒産リスクが高い状態と判断されます。取引先からの信用不安を招き、掛取引の縮小や現金決済を求められるなど、資金繰りが急速に悪化する恐れがあります。早期の経営改善計画が不可欠です。

5. 経営者必見|繰越利益剰余金を増やすための5つの経営戦略

繰越利益剰余金を増やし、強い会社を作るにはどうすればよいのでしょうか。単に「売上を上げる」だけでなく、財務的な視点でのコントロールが重要です。ここでは、着実に利益を蓄積していくための具体的な5つの戦略をご紹介します。

具体的な戦略は以下の5つです。

- 売上総利益(粗利)の改善

- 販売費及び一般管理費(販管費)の見直し

- 営業外損益・特別損益のコントロール

- 適切な配当政策の実施

- 税務メリットを活かした利益計画

それぞれ解説していきます。

5-1. 戦略1:1. 売上総利益(粗利)の改善

繰越利益剰余金の源泉は「利益」です。まずは本業の利益率、つまり粗利の改善に取り組みましょう。安易な値引きをやめる、付加価値の高い商品を開発する、原価を見直すなど、利益率を高める努力が必要です。売上高が同じでも、粗利率が数パーセント上がるだけで、最終的に残る利益は大きく変わります。質の高い売上を追求することが第一歩です。値引き競争から脱却し、差別化を図りましょう。

5-2. 戦略2:2. 販売費及び一般管理費(販管費)の見直し

売上の拡大とともに、経費(販管費)が膨らんでいないかチェックしてください。家賃、広告費、人件費などが適正かを見直すことで、営業利益を確保します。

無駄な固定費を削減できれば、損益分岐点が下がり、不況時でも利益が出やすい体質になります。利益が出やすい体質になれば、自然と繰越利益剰余金も積み上がりやすくなります。コスト構造を定期的に見直す習慣をつけましょう。

5-3. 戦略3:3. 営業外損益・特別損益のコントロール

本業以外の収支にも目を光らせましょう。不要な資産を売却して利益を出したり、支払利息を減らすための借入金交渉を行ったりすることが有効です。

また、含み損のある資産を早めに処理して損失を出し、法人税を抑えることでキャッシュアウトを防ぐという高度なテクニックもあります。トータルでの「最終利益」を最大化する視点を持ってください。営業外損益も軽視できない利益源です。

5-4. 戦略4:4. 適切な配当政策の実施

中小企業の場合、オーナー社長自身が株主であることが多いですが、無計画な配当は避けるべきです。会社の成長フェーズに合わせて、内部留保を優先するか、配当を出すかを戦略的に決定します。今は会社に力を蓄える時期だと判断すれば、配当を抑えて繰越利益剰余金を厚くし、財務基盤の強化を優先するのが賢明な判断と言えるでしょう。将来のM&Aや事業承継も視野に入れて検討してください。

5-5. 戦略5:5. 税務メリットを活かした利益計画

利益が出すぎると税金が増え、手元資金が残りにくいというジレンマがあります。そこで、倒産防止共済(経営セーフティ共済)などの制度を活用し、利益を繰り延べる戦略も有効です。

課税を適法に先送りしながら資金をプールし、将来の赤字補填や投資が必要なタイミングで収益化することで、税負担を平準化しつつ繰越利益剰余金をコントロールできます。税理士と連携し、賢い節税対策を実施しましょう。

会社の利益構造にお悩みならEncoachの財務コンサルティングへ

「利益は出ているのにお金が残らない」「適切な配当額がわからない」「銀行からの融資が通らない」といったお悩みはありませんか。Encoachでは、貴社の財務状況を詳細に分析し、最適な資金繰りと成長戦略を提案します。

配当政策の見直しから事業計画の策定まで、財務のプロフェッショナルがワンストップでサポート。経営者が本業に集中できる環境を整えます。まずはお気軽にご相談ください。

財務のプロがあなたの会社の課題を正確に可視化します

決算書上の数字だけでは見えない、現場の資金繰りや収益構造の課題を徹底的に洗い出します。専門家の視点で現状を分析し、どこにキャッシュフローの詰まりがあるのか、利益体質への転換点はどこにあるのかを明確にします。

多くの経営者が見落としがちな財務の盲点も、プロの目なら即座に発見できます。現状を正しく把握することが、会社を次のステージへ進めるための第一歩となります。課題の可視化から始めましょう。

資金繰り改善から事業計画策定までワンストップでサポート

単なる分析にとどまらず、銀行融資の獲得支援や、実効性の高い事業計画の策定まで一気通貫でサポートします。配当政策の見直しも含め、経営者が本業に集中できる強固な財務基盤づくりをお手伝いします。

補助金・助成金の活用提案や、資金調達戦略の立案も行います。資金面での不安を解消し、攻めの経営に転じるためのパートナーとして、私たちが伴走いたします。経営の悩みを一緒に解決していきましょう。

まずは無料相談からお気軽にお問い合わせください

財務に関するお悩みは、会社ごとに千差万別です。まずは現状のお困りごとを私たちにお聞かせください。以下のLINEリンクから簡単に無料相談にお申し込みいただけます。初回相談は完全無料で、オンラインでも対面でも対応可能です。

まずは無料相談からお気軽にお問い合わせください

財務に関するお悩みは、会社ごとに千差万別です。まずは現状のお困りごとを私たちにお聞かせください。以下のLINEリンクから簡単に無料相談にお申し込みいただけます。初回相談は完全無料で、オンラインでも対面でも対応可能です。

プロのアドバイスを受けることで、長年のモヤモヤが一瞬で解決することも珍しくありません。具体的な解決策が見つかるはずです。

6. 繰越利益剰余金に関するよくある質問(Q&A)

繰越利益剰余金について、経営者の方からよくいただく質問をまとめました。キャッシュとの違いや、税務上の取り扱いなど、誤解しやすいポイントをクリアにしておきましょう。

Q1. 繰越利益剰余金が多いほど良い会社?注意点は?

基本的には多いほど財務安定性は高いと言えます。しかし、あまりに溜め込みすぎると、株主(投資家)から「資金を有効活用していない」と見なされ、ROE(自己資本利益率)が低下するというデメリットもあります。

上場企業では投資効率も問われますが、中小企業においては、倒産リスク回避のために繰越利益剰余金を厚くしておくことが、まずは優先されるべきでしょう。

Q2. 繰越利益剰余金と「現金(キャッシュ)」はなぜ一致しない?

「繰越利益剰余金が1億円あるのに、現金がない」というのはよくある話です。利益は、売掛金(まだ入ってきていないお金)や在庫、設備投資(建物や機械)など、現金以外の形に変わっていることが多いからです。

繰越利益剰余金はあくまで「計算上の利益の累積」であり、今すぐ使える「現金残高」とはイコールではないことを強く意識してください。

Q3. 欠損金の繰越控除とは何ですか?

青色申告をしている法人であれば、赤字(欠損金)を出しても、その赤字を翌期以降10年間にわたって繰り越すことができます。

将来黒字が出た際に、過去の赤字と相殺して法人税を安くできる制度です。繰越利益剰余金がマイナスになった場合でも、この制度を活用することで、税務上のリカバリーを図りながら財務の立て直しが可能です。

Q4. 中小企業でも株主への配当はすべきですか?

オーナー企業であれば、無理に配当する必要はありません。配当には税金がかかるうえ、会社の資金が流出してしまいます。

役員報酬として受け取るか、会社に残して株価(企業価値)を上げるか、出口戦略(M&Aや事業承継)を見据えて税理士と相談するのがベストです。会社の状況に合わせて柔軟に決定しましょう。

Q5. 会社の解散・清算時、繰越利益剰余金はどうなりますか?

会社をたたむ(清算する)場合、すべての資産を現金化し、負債を返済した後に残った財産は「残余財産」として株主に分配されます。

この時、繰越利益剰余金がたっぷり残っていれば、株主(経営者)は出資額以上の戻りを得ることができます。逆に債務超過であれば、戻ってくるお金はゼロになる可能性が高いです。

7. まとめ:繰越利益剰余金を理解して、強い財務体質の会社を目指そう

繰越利益剰余金は、会社が歩んできた歴史そのものであり、不測の事態から会社を守る「防波堤」です。

- 繰越利益剰余金は「過去の利益の貯金箱」

- 銀行融資や信用力に直結する重要指標

- 黒字を積み重ねることでしか増えない

- 現金とは一致しないため、資金繰りとは別で管理が必要

この数値を意識して経営することで、会社の安全性は確実に高まります。まずは自社の決算書を見直し、繰越利益剰余金がどのような状態にあるか確認することから始めましょう。

財務体質の改善や資金調達について、より専門的なアドバイスが必要な場合は、ぜひEncoachにご相談ください。経験豊富な専門家が、貴社の状況に合わせた最適な戦略をご提案します。

財務改善や補助金活用に関する最新情報は、LINEでも配信しています。無料相談も受け付けておりますので、まずはお気軽にご登録ください。