順調な売上とは裏腹に、重くのしかかる社会保険料や税金の負担。「手元にお金が残らない」と嘆く個人事業主の間で、今「マイクロ法人」が注目されています。

個人事業と法人を使い分ける「二刀流」なら、合法的に年間数十万円もの社会保険料を削減できる可能性があります。 ただし、安易な設立は禁物。財務のプロが、メリットから設立手順、失敗しないための全知識を徹底解説します。

まずは1分で診断!あなたにマイクロ法人は本当に必要?

マイクロ法人は万人に適した選択肢ではありません。事業規模や今後の展望によって、向き不向きがはっきり分かれます。まずは5つの質問で、設立すべきかセルフチェックしてみましょう。

【診断チャート】

- 個人事業の所得(売上-経費)が500万円を超えている?

- 複数の事業を行っている、または明確に分離できる事業がある?

- 会社員で、副業の所得が年間300万円を超えている?

- 今後、融資や法人格が必要な取引先と契約する可能性がある?

- 帳簿付けや確定申告などの事務作業を、専門家に任せても良い?

「はい」が3つ以上なら検討の価値大。2つ以下でも、将来の選択肢として知識を深めておいて損はありません。

💬 ひとことポイント

「はい」の数だけでなく、事業の将来性も重要です。今は規模が小さくても、将来的に大きくしたいなら早めの法人化が有利に働くこともあります。

【診断結果A】今すぐ設立を検討すべき人の3つの特徴

診断で「はい」が多かった方は、マイクロ法人の恩恵を最大限に受けられる可能性が高いでしょう。特に以下の3つの特徴に当てはまるなら、積極的な情報収集と検討をおすすめします。

- 個人事業の所得が安定して高い方

- 複数の事業を持つ方

- 社会的信用度を高めたい方

それぞれ解説していきます。

1. 個人事業の所得が安定して高い方

所得が増えるほど、国民健康保険料や所得税の負担は青天井に重くなります。ここでマイクロ法人を活用し、適切な役員報酬を設定することで、社会保険料等の負担を劇的に最適化できます。

今まで税金や保険料で消えていたお金を、自分の手元や事業投資に回せるようになるのが最大の魅力です。所得が500万円を超えてくると、個人事業主としての負担感は急増するため、法人化による節税効果がコストを上回りやすくなります。

2. 複数の事業を持つ方

事業を明確に分離できる場合、片方をマイクロ法人化する「二刀流」戦略が非常に有効です。

個人と法人の税率差や社会保険の仕組みを活かし、手取りの最大化が狙えます。 例えば、コンサル業と物販、Web制作と資産運用など、性質の異なる事業を持っているなら絶好のチャンスです。それぞれの事業で最適な税制を選択することで、全体の手取り額を大きく増やせる可能性があります。

3. 社会的信用度を高めたい方

法人格を持つことで、金融機関からの融資や大手企業との新規取引がスムーズに進むケースが多々あります。

事業拡大や対外的な信頼性を重視するなら、法人化は強力な武器になります。「個人」では越えられない信用の壁を、法人格が取り払ってくれるでしょう。特にBtoBビジネスにおいて、取引条件として「法人であること」を求められるケースは少なくありません。

💬 ひとことポイント

「所得が高い」「事業が複数ある」は、マイクロ法人で成功するための黄金条件です。これらが揃っているなら、迷っている時間がもったいないかもしれません。

【診断結果B】まだ個人事業主のままが有利な人の3つの特徴

逆に、設立を急ぐと損をしてしまうケースもあります。コストや手間を考慮すると、個人事業主のまま活動する方が有利な人の特徴も押さえておきましょう。

- 所得がそれほど高くない方

- 事業が一つしかなく、分離が難しい方

- 事務作業が苦手で、コストをかけたくない方

それぞれの理由を見ていきます。

1. 所得がそれほど高くない方

事業所得が300万円以下の場合、法人化のメリットよりも維持コストが上回る可能性があります。

法人住民税の均等割(赤字でも年約7万円)や税理士報酬などを払うと、かえって手取りが減ってしまうことも。マイクロ法人は固定費がかかるため、一定以上の利益がないと節税効果が出ません。目先の節税だけでなく、トータルの収支を見極める必要があります。

2. 事業が一つしかなく、分離が難しい方

実態として分けられない事業を無理に法人に移すと、税務署から「租税回避行為」とみなされるリスクがあります。

事業実態の伴わない法人化は危険です。「誰が見ても別の事業」と言える明確な区分けができないなら、無理な法人化は避けるべきです。税務調査で否認されると、過去に遡って課税されるなど大きなペナルティを受けることになります。

3. 事務作業が苦手で、コストをかけたくない方

法人は個人事業主よりも経理処理や税務申告が厳格で複雑です。専門家のサポートなしでの運営はハードルが高く、その外注コストも予算に含める必要があります。

「面倒なことは嫌だ」「固定費は増やしたくない」という方は、個人事業主の身軽さを選ぶ方が無難でしょう。法人の事務負担は想像以上に重く、本業の時間を圧迫してしまう恐れもあります。

💬 ひとことポイント

設立の目安は「個人事業なら所得500万」「会社員副業なら所得300万」が分岐点。維持コストや手間も考慮し、トータルな手取りで判断しましょう。

そもそもマイクロ法人とは?個人事業主との違い

言葉は聞くけれど実態がよく分からない方も多いはず。「社長一人の小さな会社」と個人事業主、一般的な法人の違いを整理します。

マイクロ法人の定義と「一人会社」との違い

マイクロ法人とは法律用語ではなく、一般的に「社長一人、もしくは家族だけで経営している小規模な会社」を指す俗称です。

会社法上は株式会社や合同会社と変わりませんが、従業員はおらず、社長自身が事業のすべてを担います。「個人事業に近い規模感と機動力で運営される法人」という実態を捉えた言葉です。実質的には「一人会社」と同義で使われることが多く、組織拡大を目指さない点が特徴です。

【比較表】マイクロ法人 vs 個人事業主 vs 一般的な法人

それぞれの立ち位置を明確にするため、主な違いを表にまとめました。

| 項目 | 個人事業主 | マイクロ法人 | 一般的な法人 |

| 設立費用 | ほぼ0円 | 約6万円~ | 約20万円~ |

| 社会的信用 | △ | 〇 | ◎ |

| 税金(個人) | 所得税(累進) | 所得税(給与) | 所得税(給与) |

| 社会保険 | 国保・国民年金 | 健保・厚生年金 | 健保・厚生年金 |

| 赤字の税金 | なし | 年約7万円~ | 年約7万円~ |

特に注目すべきは「社会保険」と「赤字の場合」の違いです。これらがマイクロ法人を検討する上で重要な判断材料となります。

💬 ひとことポイント

マイクロ法人は「法人格を持った個人事業主」のようなイメージ。個人事業主の手軽さと、法人の節税メリットや社会的信用を、うまく両立させるための知恵と言えます。

なぜ今、マイクロ法人がフリーランスや副業で注目されるのか?

近年、フリーランス人口の増加や副業解禁を背景に注目度が急上昇しています。その最大の理由は、やはり「社会保険料の削減効果」にあります。

社会保険料の「最適化」という考え方

個人事業主が加入する国民健康保険料は、所得に比例して負担額が増え、上限額も年々引き上げられています。一方で、マイクロ法人を設立して役員報酬を低く設定すればどうなるでしょうか。

社会保険料(健康保険・厚生年金)を、法律で認められた最低限の負担に抑えることが可能です。この「社会保険料の最適化」こそが、マイクロ法人戦略の核心であり最大の魅力です。高所得になっても保険料を低く固定できる仕組みが、多くの人を惹きつけています。

💬 ひとことポイント

「稼げば稼ぐほど保険料が上がる」という個人事業主の悩みに対する、合法的な解決策。それがマイクロ法人による社会保険料の最適化なのです。

【年間数十万円の節税効果】マイクロ法人の5つの絶大なメリット

社会保険料の削減以外にも、経営を有利に進めるための恩恵は多岐にわたります。マイクロ法人がもたらす5つの主要なメリットを見ていきましょう。

- 社会保険料を最適化できる

- 所得税・住民税の負担を軽減できる

- 経費にできる範囲が広がる

- 社会的信用度が向上する

- 赤字を10年間繰り越せる

各メリットの詳細を解説します。

1. 社会保険料を最適化できる【最大のメリット】

マイクロ法人の最大の利点です。例えば、役員報酬を月額4万5,000円〜6万円程度に設定すれば、社会保険料の総額は年間約27万円程度(会社負担分含む)に抑えられます。

個人事業で年間80万円以上の国保・年金を支払っているケースと比較すると、その差額は50万円以上にもなり得ます。残りの生活資金は個人事業の利益から得る「二刀流」を行うことで、合法的に社会保険料を最適化できるのです。

2. 所得税・住民税の負担を軽減できる(所得分散)

法人から役員報酬を受け取ることで、サラリーマンに認められている経費枠「給与所得控除(最低55万円〜)」を活用できます。

個人事業の所得(事業所得)だけでなく、法人からの給与(給与所得)を得ることで所得の種類が分散されます。控除額の分だけ課税対象となる所得が減るため、結果として所得税や住民税が安くなります。一つの財布から高い税率で払うより、分散して低い税率を適用させる賢い方法です。

3. 経費にできる範囲が広がる(役員報酬・社宅など)

法人格を持つことで、経費として認められる範囲が格段に広がります。最も大きいのは、自分自身への役員報酬が法人の経費(損金)になることです。

さらに、賃貸物件を法人契約して「社宅」扱いにすれば家賃の大部分を経費にできたり、出張手当を経費化できたりと、個人契約よりも大きな節税効果が見込めます。個人の財布から出ていた支出を、会社の経費として処理できる項目が増えるのは大きな利点です。

4. 社会的信用度が向上し、融資や取引で有利になる

法人は個人事業主と比べて社会的信用度が高いと評価されます。法務局に登記され、会社の基本情報が公開されているため、取引相手も安心して契約を結べるからです。

コンプライアンスを重視する大手企業との取引が可能になるほか、金融機関からの融資審査でも土俵に乗りやすくなります。 事業を拡大していく上で、法人格が持つ信用力は大きな武器です。個人のままでは門前払いされるような案件でも、法人ならチャンスが広がります。

5. 赤字を10年間繰り越せる(欠損金の繰越控除)

事業開始当初は赤字になることも珍しくありません。法人の場合、その年に出た赤字(欠損金)を翌年以降10年間にわたって繰り越し、将来の黒字と相殺して法人税を減らせます。

個人事業主(青色申告)の繰越期間は3年間ですが、法人は10年間。事業の立ち上げ期を支える重要なセーフティネットと言えるでしょう。長い期間で損益を通算できるため、大きな投資をした年の赤字を無駄にせず、将来の税負担軽減に使えます。

💬 ひとことポイント

メリットは社会保険料削減だけではありません。「経費の範囲拡大」や「社会的信用」など、事業を成長させるための武器が手に入ります。多角的な視点で評価しましょう。

【年間数十万円の節税効果】マイクロ法人の5つの絶大なメリット

メリットの裏には必ずデメリットがあります。良い面だけに飛びつかず、コストや手間などの負の側面もしっかり理解した上で判断することが重要です。

- 設立・維持にコストと手間がかかる

- 会計・税務処理が複雑になる

- お金の引き出しが自由にできなくなる

失敗を避けるために知っておくべき3点です。

1. 設立・維持にコストと手間がかかる(法人住民税など)

個人事業主が開業届だけで始められるのに対し、法人の設立には約6万〜20万円の費用がかかります。さらに、赤字でも毎年必ず発生する「法人住民税の均等割」にも注意が必要です。

これは「法人の会費」のような税金で、最低でも年間約7万円の負担となります。利益が出ていなくても支払い義務があるため、事業が軌道に乗るまでは重荷になる可能性があります。固定費が増えることは経営のリスク要因となるため、事前の資金計画が欠かせません。

2. 会計・税務処理が複雑になり、専門家のサポートが推奨される

法人の会計や申告は、個人事業主とは比べ物にならないほど複雑です。複式簿記による厳密な帳簿付けに加え、決算報告書や法人税申告書の作成など、高度な専門知識が求められます。

税務知識のない方が一人でミスなく行うのは困難です。多くは税理士に依頼することになりますが、その顧問料もランニングコストとして考慮しなければなりません。ソフトで自力処理も可能ですが、税務リスクを避けるにはプロの手を借りるのが一般的です。

3. お金の引き出しが自由にできなくなる(役員報酬の制限)

個人事業主なら利益をいつでも自由に使えますが、法人は違います。会社のお金と個人のお金は厳格に区別されるため、役員報酬として決めた額以外は自由に引き出せません。

しかも役員報酬は原則1年間変更できません。「今月は生活費が足りないから会社から借りよう」といった安易な引き出しはNGであり、この資金の不自由さは大きなストレスになり得ます。個人の生活費は、予め設定した報酬内でやりくりする必要があります。

💬 ひとことポイント

デメリットで最も大きいのは「固定費」と「資金拘束」の問題です。赤字でもかかる税金と税理士コスト、そして自由に使えない会社のお金。これらを許容できるか冷静な計算が必要です。

マイクロ法人で大失敗する3つの典型的なケース

節税のつもりが、税務調査で否認されたり手取りが減ったりしては本末転倒。初心者が陥りやすい3つの失敗パターンと対策を解説します。

- 事業の分離が曖昧で「実質一体」と見なされる

- 役員報酬の設定を間違え、生活苦や年金減を招く

- 安易な資金移動で「役員貸付金」地獄に陥る

それぞれの対策を見ていきましょう。

1.【ケース1】事業の分離が曖昧で「実質一体」と見なされる

個人事業とマイクロ法人の「二刀流」で最も注意すべき点です。取引先や業務実態が重複していると、税務署から「実質的に一つの個人事業だ」と判断されるリスクがあります。

もし租税回避行為と認定されると、法人の所得が個人の所得として合算され、多額の追徴課税を課されかねません。契約書や請求書を完璧に使い分けるなど、客観的な分離が不可欠です。第三者から見ても明確に事業が分かれている状態を作り出すことが重要です。

2.【ケース2】役員報酬の設定を間違え、生活苦や年金減を招く

社会保険料を抑えたい一心で報酬を下げすぎると、手元の生活費が不足します。逆に高く設定しすぎれば、保険料負担が増えて法人化の意味がなくなってしまいます。

特に注意が必要なのは、将来受け取る厚生年金額や、病気・怪我の際の「傷病手当金」も低くなる点です。目先の節税だけでなく、将来のリスクと生活資金のバランスを慎重に見極めましょう。手取りの最大化と生活の安定、両方を考慮した報酬設定が求められます。

3.【ケース3】安易な資金移動で「役員貸付金」地獄に陥る

「会社にお金があるから」と個人的な支払いに使うのは厳禁です。これは「役員貸付金」となり、会社が社長にお金を貸している状態として、銀行融資などで致命的なマイナス評価を受けます。

さらに、貸付金には利息を計上して法人税を払う必要まで出てきます。会社の資金はあくまで会社のもの。 公私混同は、税務上も経営上も百害あって一利なしです。通帳やカードは厳格に分け、1円たりとも混同しない強い意志が必要です。

💬 ひとことポイント

失敗例の根源は「やりすぎ」と「公私混同」にあります。客観的に見て不自然な節税策は必ず否認されます。常に「税務署から見てどう見えるか?」という視点を持つことが重要です。

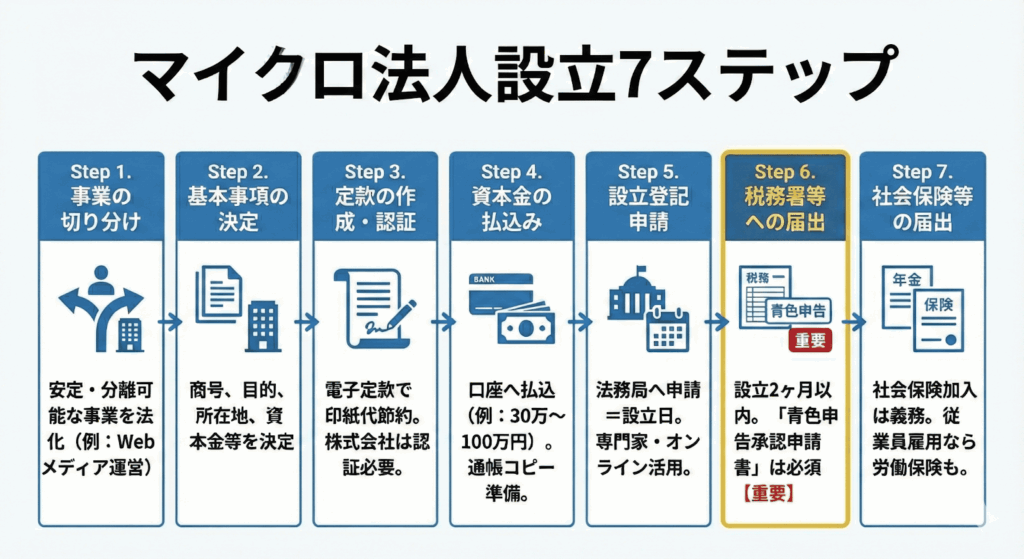

【図解】最強の二刀流戦略!マイクロ法人設立7つのステップ

マイクロ法人のメリットを最大化し、デメリットを最小化するための具体的な手順を解説します。段取りよく進めることが成功への近道です。

- 事業の切り分けと法人化する事業の決定

- 会社の基本事項の決定

- 定款の作成と認証

- 資本金の払込み

- 法人設立登記の申請

- 税務署・自治体への法人設立届出

- 年金事務所・労基署などへの届出

各ステップのポイントを押さえましょう。

Step1. 事業の切り分けと法人化する事業の決定

まずは現在行っている事業の棚卸しです。売上が安定的で、かつ個人事業と明確に分離できる事業を選んで法人化します。

例えば「Web制作は個人、資産運用は法人」のように、事業内容や取引先が異なるものを選ぶのが理想です。この最初の切り分けが、後の税務リスク(実質一体とみなされるリスク)を回避する最重要ポイントになります。事業の将来性も見据えて、どちらを法人に残すか慎重に決めましょう。

Step2. 会社の基本事項の決定(商号・目的・本店所在地など)

法人化する事業が決まったら、会社の骨格を決めます。商号(会社名)、事業目的、本店所在地、資本金、決算期などを具体的に定めていきましょう。

特に事業目的は、将来展開する可能性のある事業も幅広く記載しておくことが重要です。後から追加するには登記変更の手間と費用がかかるためです。本店所在地は自宅やレンタルオフィスなどが選択肢になりますが、賃貸の場合は法人登記可否の確認も忘れずに行いましょう。

Step3. 定款の作成と認証

基本事項を基に、会社の憲法とも言える「定款」を作成します。株式会社は公証役場での認証が必要ですが、合同会社は不要です。

紙で作成すると4万円の収入印紙が必要ですが、電子定款(PDF)なら0円で済みます。 設立費用を抑えたい場合は、電子定款に対応したクラウドサービスや専門家を活用するのが賢明です。最近はオンラインで完結するサービスも増えているため、コスト削減のためにも検討してみましょう。

Step4. 資本金の払込み(通帳がない場合も対応)

定款ができたら、発起人(設立者)個人の銀行口座に資本金を払い込みます。ネット銀行などで通帳がない場合は、振込内容が分かる画面を印刷すれば証明書類として認められます。

資本金は1円から可能ですが、信用力や口座開設の審査を考慮し、少なくとも数十万〜100万円程度は用意しておくのが一般的です。払い込み後、証明書類を作成して実印を押印し、「払込証明書」を完成させます。

Step5. 法人設立登記の申請

必要書類を揃えて法務局に登記申請を行います。この申請日が記念すべき「会社の設立日」となります。不備がなければ1〜2週間で完了します。

登録免許税(株式会社は最低15万円、合同会社は最低6万円)が必要です。手続きは複雑なため、司法書士に依頼するか、オンラインの設立支援サービスを利用するのが一般的です。自分で行うことも可能ですが、書類不備による手戻りを防ぐならプロに任せるのが安心です。

Step6. 税務署・自治体への法人設立届出

登記完了後、速やかに税務署や自治体に届出を行います。「法人設立届出書」や「青色申告承認申請書」などが必須です。

特に「青色申告承認申請書」は提出期限(設立から3ヶ月以内等)を1日でも過ぎるとアウトです。その年は青色申告の特典(赤字繰越など)を使えなくなるため、設立届と一緒に必ず提出しましょう。設立後の最初の大仕事であり、絶対に忘れてはならない手続きです。

Step7. 年金事務所・労働基準監督署などへの届出

最後に社会保険関係の手続きです。社長一人の会社であっても、法人は社会保険(健康保険・厚生年金)への加入が義務付けられています。

年金事務所に「新規適用届」などを提出しましょう。なお、従業員を雇わない限り労働保険(労災・雇用保険)の手続きは不要です。書類作成はややこしいですが、これを済ませれば晴れてマイクロ法人としてのスタートです。

💬 ひとことポイント

設立手続きは「段取りが八割」。特にStep1の「事業の切り分け」とStep6の「青色申告の期限遵守」は、将来の節税効果を左右する超重要ポイントです。絶対にミスがないよう確認しましょう。

マイクロ法人設立・運用にお悩みならEncoachの財務コンサルティングへ

「自分に最適な報酬額がわからない」「税務調査が不安」「手続きが難しそう」。そんなお悩みは、財務のプロであるEncoach株式会社にお任せください。

- 最適な設立シミュレーションを無料でご提案

- 会計・税務から社会保険までワンストップでサポート

- 専門家と二人三脚の安心感

私たちが提供する3つの価値をご紹介します。

1. 最適な設立シミュレーションを無料でご提案

お客様の事業内容や将来のビジョンを丁寧にヒアリングし、個人事業のままの場合とマイクロ法人を設立した場合の税金・社会保険料を詳細に比較します。

「本当に設立すべきか」「いくらの役員報酬がベストか」を客観的な数字で提示。納得のいく意思決定ができるよう、最適なプランをご提案します。感覚ではなく数値に基づいた判断ができるため、失敗のリスクを大幅に減らせます。まずは無料相談で効果を実感してください。

2. 会計・税務から社会保険までワンストップでサポート

設立前の相談から、定款作成・登記のサポート、設立後の税務顧問、社会保険手続きまで。マイクロ法人に関わるあらゆる業務をワンストップで対応します。

お客様は面倒な手続きや計算から解放され、ご自身の事業に集中できます。各分野の専門家がチームで連携し、あなたの事業成長をバックアップします。初めての法人運営でも、迷うことなく本業に専念できる環境を提供します。

3. 気兼ねない相談体制

「こんなこと聞いていいのかな?」という小さな疑問も大歓迎です。税務調査が入った際も私たちが窓口となり、適切に対応しますのでご安心ください。

専門家と二人三脚で進めることで、設立コスト以上の安心と、事業への集中環境が手に入ります。一人で悩んで時間を浪費するより、プロの知見を借りて最短距離で成功を目指しましょう。ぜひお気軽にご相談ください。

💬 ひとことポイント

マイクロ法人設立は、専門家と二人三脚で進めるのが成功の秘訣です。設立コスト以上に、将来にわたる安心と事業成長への集中という、大きなリターンが得られます。

マイクロ法人に関するよくある5つの質問

最後に、経営者の皆様からよくいただく質問を5つピックアップし、Q&A形式でお答えします。細かい疑問点を解消し、理解を深めましょう。

Q1. 資本金は1円でも大丈夫?

法律上は可能ですが、現実的にはお勧めできません。資本金は会社の体力や信用力を示す指標であり、1円では銀行口座が開設できなかったり、取引先から不安視されたりする恐れがあります。

また、設立直後の経費や運転資金も必要です。設立費用や数ヶ月分の資金を考慮し、少なくとも数十万円〜100万円程度は用意しておくのが実務上の安全ラインです。見栄えだけでなく、実務上のスムーズさを考えて金額を決めましょう。

Q2. サラリーマン(会社員)でも設立できますか?副業はバレますか?

設立自体は可能です。ただし、住民税の金額から会社に副業がバレるリスクがあります。法人の役員報酬は給与所得となり、本業の給与と合算されて住民税が通知されるからです。

一般的に言われる「普通徴収にすればバレない」は個人事業の話です。「絶対にバレない方法はない」と認識し、就業規則を確認するなどリスク管理を徹底する必要があります。本業に支障が出ないよう、慎重に進めることが大切です。

Q3. どのタイミングで設立するのがベストですか?(年収の目安)

一概には言えませんが、一般的に個人事業の課税所得が500万円~800万円を超えてきたあたりが一つの目安です。

このくらいの所得になると個人の税・社会保険料負担が重くなり、法人の維持コスト(均等割や税理士報酬)を払っても節税メリットが出やすくなるからです。ただし、事業の成長速度や今後の計画によって最適な時期は変わります。正確な判断には専門家のシミュレーションをお勧めします。

Q4. 赤字でも税金はかかりますか?

はい、かかります。これがマイクロ法人の大きなデメリットの一つです。事業が赤字で利益ゼロでも、法人住民税の「均等割」として最低年約7万円の納税義務があります。

個人事業主なら赤字であれば税金はかからないため、大きな違いです。設立初年度から、この固定費を負担できるだけの見通しがあるか確認しておきましょう。赤字でもキャッシュアウトが発生することを忘れてはいけません。

Q5. 自分で設立手続きはできますか?

最近は便利なオンラインサービスもあり、自分で行うことも可能です。しかし、定款の目的設定や税務署への各種届出(特に青色申告)には専門知識が必要で、ミスをすると将来の節税メリットを失うリスクがあります。

「手間なく確実に進めたい」「最初の設定で失敗したくない」という方は、数万円の手数料を払ってでも専門家に依頼するのが最も安全で確実です。時間は貴重な資源ですから、プロに任せて本業に集中するのも賢い選択です。

まとめ:マイクロ法人は諸刃の剣。専門家と相談し、慎重な判断を

マイクロ法人は、個人事業主やフリーランス、副業を持つサラリーマンにとって、社会保険料や税金の負担を劇的に軽減できる可能性を秘めた強力なツールです。特に「二刀流」戦略は、手取りを最大化する有効な手段と言えるでしょう。

しかし、設立・維持コストや税務調査のリスクなど、多くのデメリットも存在します。メリットだけを見て安易に設立すると、かえって経営を圧迫しかねません。

成功の鍵は、①客観的な事業分離、②適切な役員報酬設定、③公私混同の排除の3点に尽きます。「自分の場合はどうなる?」と迷ったら、まずはEncoachのような専門家にご相談ください。最適な一歩を共に考えましょう。