赤字が続いてもびくともしない会社がある一方、黒字なのに倒産してしまう会社も少なくありません。その命運を分けるのが、会社の「基礎体力」とも言える利益剰余金です。

この記事では、利益剰余金の基本から、倒産しない強い会社を作るための具体的な目標設定、増やし方まで、プロの視点で徹底解説します。

まずは結論!利益剰余金が多い会社と少ない会社の違い

利益剰余金とは、創業から現在までに会社が稼ぎ出した「利益の蓄積」のこと。この蓄積が十分にあるかどうかで、不測の事態への抵抗力や銀行からの評価に決定的な差が生まれます。

具体的にどのような違いが生じるのか、財務のプロが着目するポイントは以下の通りです。

【利益剰余金の多寡による比較】

| 比較項目 | 利益剰余金が多い会社(内部留保が厚い) | 利益剰余金が少ない会社(内部留保が薄い) |

| 倒産抵抗力 | 不況に強い過去の蓄積がクッションとなり、一時的な赤字でも持ちこたえられる。 | 経営危機に脆い損失を吸収するバッファが薄く、わずかな赤字で資金ショートのリスクが高まる。 |

| 銀行融資 | 有利な条件を引き出せる<br>「自己資本が厚い」と評価され、低金利・無担保など好条件での調達が可能。 | 審査が厳しくなる財務基盤が脆弱とみなされ、融資を断られるか、高い金利を求められる。 |

| 成長投資 | 「攻め」の経営が可能自己資金で投資できるため、チャンスを逃さず挑戦できる。 | 機会損失のリスク日々の資金繰りが優先され、成長のチャンスでも投資資金を捻出できない。 |

このように、利益剰余金は単なる会計上の数字ではありません。不況時には会社を守る「防波堤」となり、平時には成長を加速させる「エンジン」となる、経営の安定装置そのものなのです。

💬 ひとことポイント

利益剰余金は、その会社の過去の頑張りを記録した「通信簿」のようなものです。銀行や新規取引先は、今の売上だけでなく「過去にどれだけ利益を残してきたか(=利益剰余金)」を見て、信用できる相手かを判断しています。

そもそも利益剰余金とは?会社の「貯金力」を示す重要指標

利益剰余金という言葉は知っていても、経営にどう関わるのか正確に理解している経営者は意外と多くありません。ここでは基本的な考え方から決算書との関係性まで、以下の4つのポイントで解説します。

- 会社の「利益の蓄積」である

- 貸借対照表(B/S)の純資産にある

- 3つの要素で構成される

- 損益計算書(P/L)と連動する

それぞれ詳しく見ていきましょう。

1. 利益剰余金は会社の「利益の蓄積」であり「内部留保」の中核

利益剰余金とは、会社が創業してから稼いだ利益から、税金や配当を支払った後に残った「利益の蓄積」です。ニュースなどで耳にする「内部留保」も、一般的にはこの利益剰余金を指します。

ただし、必ずしも「現金」として金庫に保管されているわけではありません。

利益剰余金はあくまで計算上の「元手」であり、実際には設備(建物や機械)や在庫、売掛金など、さまざまな資産に形を変えて会社の中に存在しています。「利益=現金」ではない点には注意が必要です。

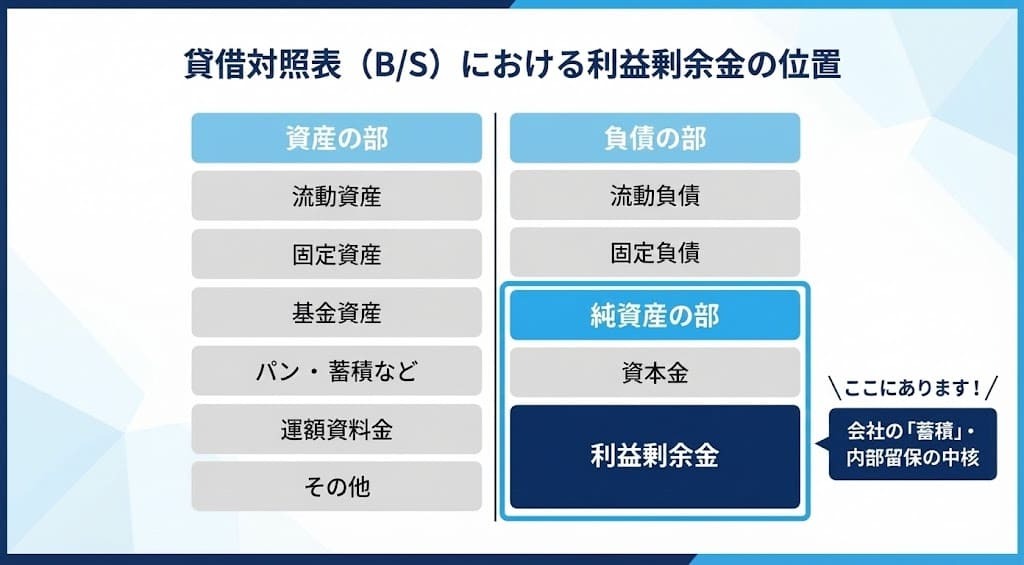

2. 貸借対照表(B/S)のどこにある?純資産の部を図解

利益剰余金は、決算書の一つである「貸借対照表(B/S)」で確認できます。貸借対照表は、「資産」「負債」「純資産」の3つで構成されていますが、利益剰余金はこのうち「純資産の部」に含まれます。

純資産は、株主が出資した「資本金」などと利益剰余金から成り立っており、銀行などへ返済する必要のない自己資本です。つまり、純資産に占める利益剰余金の割合が高いほど、会社の財務基盤は盤石であると言えます。

3. 利益剰余金を構成する3つの要素

利益剰余金は、大きく分けて以下の3つの要素で構成されています。それぞれの役割を理解することで、より深く資金の性格を把握できます。

- 利益準備金

会社法で積み立てが義務付けられたお金です。配当を行う際、配当額の10分の1を積み立てる必要があります(資本金の4分の1に達するまで)。債権者を保護するためのルールです。 - 任意積立金

会社が独自の目的(将来の設備投資など)のために、任意で積み立てるお金です。定款や株主総会の決議によって設定されます。 - 繰越利益剰余金

当期の損益を加減算し、最終的に会社に残っている利益のプールです。ここから配当や積立金への振替が行われます。

4. 損益計算書(P/L)の「当期純利益」との関係性

利益剰余金は、「損益計算書(P/L)」と密接に連動しています。損益計算書で計算された最終利益である「当期純利益」が、貸借対照表の「繰越利益剰余金」に合流する仕組みです。

つまり、毎年黒字を出せば利益剰余金は雪だるま式に増え、赤字になれば取り崩されます。

P/Lの成果(フロー)が、B/Sの体力(ストック)として蓄積される。この循環を理解し、毎年の利益を積み上げることが財務改善の第一歩です。

💬 ひとことポイント

重要なのは「利益剰余金=現金」ではないということ。あくまで会計上の数字です。実際の現金の動きはキャッシュフロー計算書で確認し、「勘定合って銭足らず」にならないよう注意しましょう。

なぜ利益剰余金が重要なのか?会社を強くする3つの理由

利益剰余金は、ただの会計上の数字ではありません。会社の未来を左右する極めて重要な経営資源です。利益剰余金を積み上げていくことで、会社は以下の「守り」「攻め」「信用」という3つの力を手に入れることができます。

- 【守り】赤字でも「債務超過」を防ぐ

- 【攻め】リスクを取った投資が可能になる

- 【信用】銀行格付けが上がり融資が有利になる

具体的に解説します。

1.【守り】赤字でも「債務超過」を防ぎ、倒産リスクを下げる

十分な利益剰余金は、会社の財務を守る「防波堤」です。経営には売上の急減や災害など、予期せぬ事態がつきものですが、過去の蓄積があれば単年度の赤字を吸収できます。

もし蓄えが乏しいと、わずかな赤字で「債務超過(資産<負債)」に転落してしまいます。債務超過は金融機関からの信用を失墜させ、資金調達を困難にするため、倒産の直接的な引き金になりかねません。利益剰余金の厚みこそが、危機に対する最大の保険なのです。

2.【攻め】リスクを取った投資や借入が可能になる

利益剰余金(自己資本)の厚みは、成長のための「リスク許容度」を高めます。返済義務のない自己資本が充実していれば、万が一投資が回収できなくても会社は揺らぎません。そのため、経営者は大胆な意思決定が可能になります。

また、「利益剰余金が厚い=過去に利益を現金化してきた実績がある」ケースが多いため、手元資金でスピーディーに投資を実行できます。借入が必要な場合でも、自己資本が厚い会社は借入余力が大きいため、成長資金をスムーズに調達できるのです。

3.【信用】銀行格付けが上がり、融資条件が有利になる

利益剰余金の多さは、会社の「社会的信用度」の証明書です。金融機関が融資審査を行う際、企業の「格付け」を行いますが、ここで最も重視される指標の一つが「自己資本比率」です。

格付けが高いと、「融資の可否」だけでなく、「金利の引き下げ」や「無担保・無保証」など、有利な条件を引き出せる可能性が格段に高まります。利益剰余金を積み上げることは、銀行との交渉力を高め、より低コストで安定した資金調達を実現する最短ルートと言えるでしょう。

💬 ひとことポイント

利益剰余金は「守り」だけでなく、未来への「攻め」の原資にもなります。このお金があるからこそ、思い切った事業投資や人材採用ができるのです。

あなたの会社は大丈夫?倒産しないための利益剰余金3つの目安

利益剰余金の重要性は理解できても、「具体的にいくら貯めればいいのか?」と迷う方もいるでしょう。ここでは、経営状態を判断する際に重視すべき3つのステップに沿って、目指すべき水準を解説します。

- 【最低ライン】利益剰余金のプラス化

- 【安全圏】月商の3ヶ月分

- 【業種別】ビジネスモデルに合った目標

自社の決算書と照らし合わせて確認してみてください。

1.【最低ライン】まずは「利益剰余金がプラス」を目指す

最初の目標は、利益剰余金の残高を「1円でも多くプラスにする(黒字化)」ことです。もしマイナスであれば、創業からの赤字が累積していることを意味し、その額が資本金を食いつぶすと「債務超過」という危険な状態になります。

債務超過は、銀行融資がストップする最大の要因であり、事実上の「倒産予備軍」です。まずは単年度の黒字を積み重ね、過去の赤字を解消して利益剰余金をプラスに転換することが、会社存続のための絶対条件です。

2.【安全圏】「月商の3ヶ月分」を目標にする

倒産しない強い会社を作るための標準的な目標は、利益剰余金を「月商の3ヶ月分」確保することです。多くの専門家が「手元資金として月商の3ヶ月分」を推奨していますが、これを実現する裏付けとなるのが同額程度の利益剰余金です。

例えば、月商1,000万円の会社なら、3,000万円の利益剰余金がある状態が理想です。これだけの蓄えがあれば、売上が急減するような危機的状況でも、半年〜1年程度は耐えられる体力が生まれます。まずは「月商の3倍」を合言葉にしましょう。

3.【業種別】ビジネスモデルに合った目標値を見つける

より現実的な目標を設定するには、自社の「資金繰りの特徴」を考慮することが重要です。一概に売上比率で決めるのではなく、業種ごとの特徴に合わせて微調整しましょう。

- 飲食・小売業(日銭が入る):月商の1〜2ヶ月分

現金が回りやすいため比較的少なくて済みますが、不況の影響を受けやすいため油断は禁物です。 - 建設・製造業(立替期間が長い):月商の3〜6ヶ月分

支払いが先行するため、厚い運転資金が必要です。優良企業の自己資本比率は40〜50%と高水準です。 - IT・コンサル業:月商の3ヶ月分以上

固定費(人件費)が重いため、売上減が即赤字に繋がります。雇用を守るためにも厚めの蓄積が求められます。

💬 ひとことポイント

まずはシンプルに「月商の3倍」を目標にしてみましょう。この水準をクリアできれば、銀行からの評価も格段に上がり、そう簡単には倒産しない「強い財務体質」になったと言えます。

利益剰余金がマイナス!債務超過が会社に与える3つのリスク

もし利益剰余金がマイナスなら、経営の黄色信号。さらに資本金まで食いつぶし「純資産がマイナス(債務超過)」になると、会社は以下の3つのリスクに直面します。

- 銀行融資のハードルが上がる

- 取引先や条件を失う

- 資金ショートによる実質的倒産

それぞれの恐ろしさを解説します。

1. 銀行融資のハードルが極限まで上がる

債務超過は、銀行から「返済能力が欠如している」とみなされる最大の要因です。原則として格付けが「要注意先」以下に下がり、新規の融資を受けることは極めて困難になります。

「経営改善計画書」を提出して支援を受けられるケースもありますが、金利の上昇や追加担保の要求など、条件が厳しくなることは避けられません。資金調達の道が細ることは、会社の生命線が絶たれることに等しいのです。

2. 信用調査によって取引先や条件を失う

「中小企業の決算書は見られない」と高を括ってはいけません。帝国データバンクなどの信用調査会社を通じて、あなたの会社の財務状況(評点)は取引先に伝わります。

取引先が債務超過を知れば、「売掛金が回収できないかも」と警戒するのは当然です。その結果、突然の取引停止や、「掛け(後払い)」から「現金前払い」への変更を求められるなど、資金繰りを直撃する厳しい要求を突きつけられるリスクがあります。

3. 資金ショートによる「実質的倒産」が現実味を帯びる

債務超過そのものが倒産ではありませんが、倒産への最短ルートであることは間違いありません。追加融資が閉ざされ、取引条件も厳しくなれば、手元の資金(キャッシュ)は急速に枯渇します。

最終的に、従業員の給与や手形の決済ができず、資金ショートを起こした時点で会社は終わりを迎えます。利益剰余金のマイナスは、この最悪のシナリオへ向かう「スリップ事故」の始まりです。傷が浅いうちに、早期の黒字化対策を打つ必要があります。

💬 ひとことポイント

利益剰余金のマイナスは、人間で言えば「出血」です。資本金という「輸血」があるうちは持ちこたえられますが、それが尽きれば(=債務超過)、命に関わる事態になります。一刻も早い止血(黒字化)が必要です。

利益剰余金を増やすための具体的な3つのステップ

利益剰余金を増やすことに魔法のような裏技はありません。しかし、場当たり的な経営ではなく、数字に基づいた正しいステップを踏めば、着実に会社の「基礎体力」を強化していくことが可能です。

多くの黒字企業が実践している、具体的な3つのステップを紹介します。

- 自社の「実力値」を把握する

- 「逆算思考」で利益目標を決める

- 税金を払って「内部留保」に残す

1.【Step1】まずは自社の「実力値」を正確に把握する

全ての戦略は、現在地を知ることから始まります。まずは直近の貸借対照表(B/S)を用意し、以下の2点をチェックしましょう。

- 残高はプラスか?:マイナスの場合は、あといくら利益を出せばゼロに戻せるのか把握します。

- 推移はどうなっているか?:過去3期分を比較し、「年々増えている」のが理想です。「横ばい」や「減少」の場合は、慢性的な収益力不足か、過度な節税・配当が原因の可能性があります。

2.【Step2】「逆算思考」で必要な利益目標を決める

「結果的に利益が出た」ではなく、「必要な蓄積額から逆算して利益を作る」のが強い会社の鉄則です。

例えば、5年後に利益剰余金を3,000万円増やしたいなら、年間600万円の税引後利益(内部留保)が必要です。

ここからさらに逆算します。法人税率を約30%と仮定すると、税引前利益は約860万円(600万円÷0.7)必要になります。「目標とする内部留保額」→「必要な税引後利益」→「必要な税引前利益」→「必要な売上高」という順序で、根拠のある年間計画を策定しましょう。

3.【Step3】税金を払い、堂々と「内部留保」に残す

ここが最大のポイントですが、利益剰余金とは「法人税を支払った後の残り」です。つまり、利益剰余金を最大化するためには、「適正に税金を払う」という痛みを伴う決断が不可欠です。

多くの経営者は「節税」に熱心になりますが、経費を使って利益を圧縮すれば、当然ながら会社に残るお金も減ります。「目先の税金を減らすこと」と「将来のために会社にお金を残すこと」はトレードオフの関係。「今年は会社を強くするために、あえて節税せずに税金を払う」といった戦略的な判断が求められます。

💬 ひとことポイント

過度な節税は、会社の体力を奪う「麻薬」になりかねません。「税金は、会社を強くするための必要経費(内部留保コスト)」と割り切り、堂々と利益を計上する勇気を持ちましょう。

利益剰余金の管理・目標設定にお悩みならEncoachへ

「利益剰余金の重要性はわかったけれど、自社だけで管理するのは難しい」「具体的な目標設定や利益計画の立て方がわからない」そんなお悩みをお持ちの経営者の方も多いのではないでしょうか。

Encoach株式会社では、そんな経営者の皆様に寄り添い、会社の成長をサポートする財務コンサルティングを提供しています。

財務のプロがあなたの会社の課題を正確に可視化します

私たちは、元大手税理士法人で1000社以上の経営者と向き合ってきた財務のプロフェッショナルです。

貴社の決算書を拝見すれば、どこに課題があり、どこに成長のポテンシャルが眠っているのかを正確に読み解くことができます。

感覚的な経営から脱却し、数字に基づいた的確な意思決定ができるよう、財務状況をわかりやすく「可視化」します。会社の健康状態を正しく把握し、次の一手を打つための羅針盤を提供します。

事業計画策定から資金繰り改善まで伴走型でサポート

Encoachのコンサルティングは、単なるアドバイスではありません。

事業計画や資金繰り表の作成、月次の予実管理まで、経営者と二人三脚で進める「伴走型」のサポートが特徴です。

財務知識に自信がない方でも、私たちが隣でサポートしますのでご安心ください。経営者が本業に集中できる環境を整えながら、質の高いPDCAサイクルを回し、着実に会社を成長軌道に乗せていきます。

利益剰余金に関するよくある5つの質問

最後に、利益剰余金に関して経営者の方からよく寄せられる質問にお答えします。多くの人が疑問に思うポイントを解消し、理解をさらに深めていきましょう。

Q1. 利益剰余金は「現金」として金庫にあるのですか?

いいえ、必ずしも現金として存在するわけではありません。

利益剰余金はあくまで「過去にこれだけ利益を生み出した」という計算上の記録です。その利益(お金)が今どうなっているかは、貸借対照表の「資産の部」を見る必要があります。

例えば、利益剰余金が1億円あっても、その多くが建物や機械、あるいは売れていない在庫に形を変えている場合、手元の現金はほとんどないこともあり得ます。これを「勘定合って銭足らず」と言います。会社の安全性を測るには、利益剰余金の額だけでなく、すぐに使える「現預金」がどれだけあるかもセットで確認しましょう。

Q2. 利益剰余金を増やすには、結局どうすればいいですか?

シンプルに言えば、「税金を払った後の利益(税引後利益)」を積み上げるしかありません。

利益剰余金は、売上から全ての経費を引き、さらに法人税等を支払った後の「残りカス」です。したがって、増やす方法は以下の2つに集約されます。

- 本業で利益を出す:売上アップ、コスト削減で税引前利益を最大化する。

- 社外流出を抑える:配当金や過度な役員報酬の増額を控え、会社内に資金を留める。

魔法のような裏技はありません。地道に利益を出し、税金を払い、内部留保として残し続ける。これが唯一にして最短の道です。

Q3. 役員報酬を増やすのと、利益剰余金を貯めるのはどちらが優先ですか?

会社の財務基盤が弱いうちは、「利益剰余金」を優先すべきです。

役員報酬を増やせば、個人の手取りは増え、会社の利益(法人税)は減らせますが、会社の純資産は増えません。

会社が赤字や債務超過の状態で役員報酬を高く取りすぎると、銀行からの融資が受けられなくなるリスクがあります。まずは利益剰余金を「月商の3ヶ月分」程度まで貯め、会社が倒産しない体力をつけてから、役員報酬での還元を検討するのが経営のセオリーです。

Q4. 個人事業主の場合、利益剰余金という考え方はありますか?

正確にはありませんが、「元入金(もといれきん)」がそれに近い役割を果たします。

個人事業主の決算書(青色申告決算書)には利益剰余金という項目はありませんが、事業の元手である「元入金」が、前年の利益や事業主借・貸の精算を経て毎年変動します。

法人における「資本金+利益剰余金」の役割を、個人では「元入金」が担っていると考えてください。この元入金が年々増えている個人事業主は、健全な経営ができている証拠です。

Q5. 利益剰余金が多いと税務調査で狙われやすくなりますか?

「多いから」という理由だけで狙われることはありません。

むしろ利益剰余金が多いのは、過去に正しく申告・納税してきた優良企業の証でもあります。税務署が注視するのは、「売上規模に対して利益率が異常に低い」「売上が急増しているのに利益が変わらない」といった不自然な変動です。

ただし、多額の利益剰余金があるのに、それが「使途不明金」や「貸付金」などに化けている場合は、厳しくチェックされる可能性があります。クリーンな会計処理であれば、積み上げること自体を恐れる必要はありません。

まとめ:利益剰余金は会社の「履歴書」であり「命綱」

この記事では、利益剰余金の仕組みから、具体的な目標設定、そして増やし方までを解説してきました。

最後に改めて強調したいのは、「利益剰余金は、会社が生き残るための命綱である」ということです。

- 守り: 赤字や不況から会社を守る防波堤になる

- 攻め: 成長投資や融資を引き出す信用力になる

- 継続: 毎年の納税と内部留保の積み重ねが、強い会社を作る

目先の節税に走って利益を消してしまうのではなく、堂々と税金を払い、胸を張って利益剰余金を積み上げていく。その経営判断こそが、あなたの会社を10年、20年と続く強い企業へと育てていくはずです。