「出張のたびに経費精算が面倒」「日当の基準が曖昧で社員から不満が出た」。

経営者なら一度は抱える悩みですが、実は「旅費規程」一つで解決できるかもしれません。

旅費規程は単なるルールブックではありません。正しく運用すれば、年間100万円以上の節税効果を生み出し、経理業務を劇的に効率化する「最強の経営ツール」となります。

1000社以上の財務改善を支援してきたプロの視点から、税務調査で否認されない作成方法を徹底解説します。

まずは結論!旅費規程を導入すべき会社とそうでない会社

旅費規程は会社と個人の双方に「節税」と「業務効率化」のメリットをもたらしますが、すべての事業者に適しているわけではありません。

特に「個人事業主(本人利用)」は制度の対象外となるため注意が必要です。自社が導入すべきかどうか、以下の表でチェックしてみましょう。

| 項目 | 旅費規程を導入すべき会社(向いている) | 導入できない、または慎重に検討すべき会社 |

| 事業形態 | 法人(一人社長などの小規模法人も含む) | 個人事業主・フリーランス(※事業主本人には日当を出せません) |

| 出張頻度 | 社長や役員、従業員の出張が多い(目安:年数回以上の宿泊や遠距離移動がある) | 出張がほとんどない(年に1〜2回程度、近場のみなど) |

| 財務状況 | 黒字決算で、手元のキャッシュに余裕がある(法人税等の節税メリットを享受したい) | 赤字続き、または資金繰りが厳しい(日当支給によるキャッシュアウトが負担になる) |

| 管理体制 | 経費精算の手間を削減したい運用ルール(出張報告書など)を守れる | 社内ルールの管理・作成が苦手<br>どんぶり勘定で済ませたい |

もしあなたの会社が「導入すべき会社」に当てはまるなら、この先を読み進める価値は十分にあります。

一度作ってしまえば、「会社は経費算入(法人税・消費税減)」「個人は非課税収入(所得税・住民税ゼロ)」というダブルの恩恵を受け続けられる強力な武器となるでしょう。

💬 ひとことポイント

個人事業主の方はご自身への日当支給が認められないため、従業員を雇っていない限り導入のメリットはありません。また、法人の一人社長であっても「カラ出張」を疑われないよう、出張報告書の作成など厳格な運用が求められます。

そもそも旅費規程とは?会社と社員の双方にメリットがある最強の節税策

なぜ旅費規程が「最強の節税策」と呼ばれるのか。その理由は、経費としての認められ方と、会社・個人の双方にかかる税負担を同時に減らせる仕組みにあります。

ここでは、以下の3つのポイントに分けて解説します。

- なぜ「経費」として認められるのか

- 4つの税金が安くなる仕組み

- 規程がない場合のリスク

それぞれ詳しく見ていきましょう。

1. 旅費規程の基本!なぜ「経費」として認められるのか?

旅費規程とは、役員や従業員が出張する際のルールを定めた社内規程のことです。

この規程に基づいて支給される「出張手当(日当)」は、税金の計算上、給与ではなく「実費弁償(実際にかかった費用の穴埋め)」として扱われます。

出張には食事代や通信費、細かな移動費など、領収書の取りにくい細かな出費がつきもの。

税務署も「社会通念上妥当な金額」であれば、これらを実費相当とみなし、受け取る個人に対して「非課税所得」とすることを認めているのです。この非課税の枠組みを合法的に活用することが、節税の基本となります。

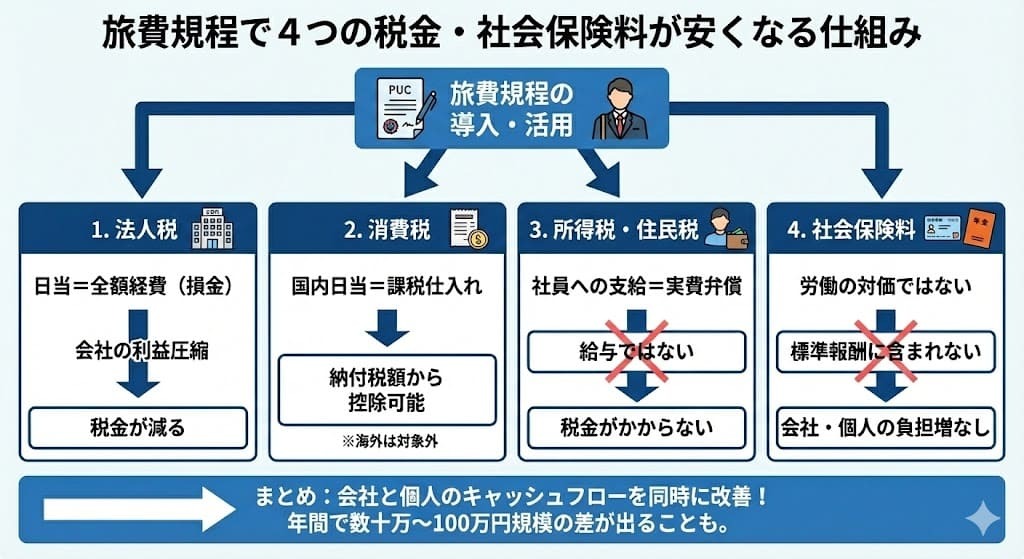

2.【図解】4つの税金(法人税・消費税・所得税・社会保険料)が安くなる仕組み

旅費規程の最大のメリットは、一つの税金だけでなく、会社と個人のキャッシュフローに関わる「4つの負担」を同時に軽減できる点です。

- 法人税:日当は全額「旅費交通費」として経費(損金)にできるため、会社の利益が圧縮され税金が減ります。

- 消費税:国内出張の日当は「課税仕入れ」扱いとなり、会社が納める消費税から控除可能です(※海外出張は対象外)。

- 所得税・住民税:受け取る社員にとって「給与」ではなく「実費弁償」となるため、税金がかかりません。

- 社会保険料:労働の対価ではないため、原則として社会保険料の計算基準(標準報酬月額)に含まれず、会社・社員双方の保険料負担が増えません。

例えば、社長に月数万円の日当を支給した場合、同額を役員報酬として増額するケースに比べ、年間で数十万円〜100万円規模の手残り金額(会社+個人)の差が生まれることも珍しくありません。

3. 旅費規程がない場合のリスクとは?

逆に、旅費規程を作らずに社長の判断で都度「出張手当」を支給したらどうなるでしょうか。

この場合、税務調査で「役員への臨時ボーナス(役員賞与)」とみなされる可能性が極めて高くなります。

役員賞与と判断されると、以下の「往復ビンタ」を受けます。

- 会社側:経費(損金)として認められず、その分に法人税が課される(損金不算入)。

- 個人側:給与所得として課税され、所得税・住民税・社会保険料が増える。

従業員への支給でも、規程がないと給与認定され、源泉徴収漏れを指摘されるリスクがあります。明確なルールなき支給は、節税どころかペナルティを招く危険な行為なのです。

💬 ひとことポイント

「手取りを増やしたいから日当を出す」という動機でもOKですが、必ず「文書化されたルール(規程)」という防具を装備し、株主総会等での決議を経てから実行しましょう。

節税だけじゃない!旅費規程がもたらす4つの経営メリット

旅費規程の魅力は節税だけにとどまりません。実は、会社の経営基盤そのものを強くする、実務的なメリットが4つ存在します。

- 業務効率化(インボイス対応の負担軽減)

- 公平性の確保(不満の解消)

- コスト管理(予算の固定化)

- 採用力強化(福利厚生の充実)

これらを理解することで、旅費規程の真の価値が見えてきます。

1.【業務効率化】インボイス対応の負担減!精算事務を劇的にスリム化

実費精算の場合、経理担当者は従業員から回収した領収書が「適格請求書(インボイス)」の要件を満たしているか、登録番号や税率を一枚ずつ確認しなければなりません。

しかし、旅費規程に基づいて支給する出張旅費等(日当・宿泊費・交通費)には、消費税法上の「出張旅費特例」が適用されます。

これにより、会社はインボイス(領収書)の保存が不要となり、一定事項を記載した「帳簿のみの保存」で仕入税額控除が可能になります。

「領収書の厳格なチェック」という膨大な事務作業から解放されることは、制度導入後の現在において、節税以上に大きなメリットと言えるでしょう。

2.【公平性の確保】社員の不満をなくし、エンゲージメント向上

「A部長は高級ホテルなのに、自分はビジネスホテル」「出張のたびに精算ルールが変わる」。こうした曖昧さは、社員の不公平感やモチベーション低下を招きます。

旅費規程は、役職や出張先に応じた明確な「ものさし」となります。全社員に適用される公平なルールがあることで、「誰が行っても同じ基準」という納得感が生まれ、社員は安心して業務に集中できます。

組織の透明性を高めることは、会社への信頼感にも直結します。

3.【コスト管理】予算の「見える化」と社員のコスト意識向上

実費精算では、繁忙期などで宿泊費が高騰すると、会社の経費負担も青天井になりがちです。

旅費規程で宿泊費を「定額支給」にすれば、出張1回あたりのコストが固定化され、予算管理が容易になります。

さらに、社員には「規定額より安く泊まれば、差額は自分の手取りになる」というインセンティブが働くため、無駄に高いホテルを避け、自発的にコストを抑えようとする意識が芽生えます。

結果として、会社全体の無駄な出費が抑制される効果が期待できます。

4.【採用力強化】「手取りが増える」福利厚生としてアピール

優秀な人材の獲得競争が激化する中、旅費規程は強力な採用ツールになります。

求職者に対し、「当社には出張手当があり、非課税で手取り収入が増える仕組みがある」と具体的にアピールできるからです。

これは単なる給与額の提示以上に、「社員の税金や手取りのことまで考えてくれる会社」というポジティブなメッセージとなります。

特に出張が多い営業職などの採用では、他社との差別化を図る決定打になり得ます。

💬 ひとことポイント

「出張=疲れるもの」から「出張=少しお小遣いが増える楽しみ」に変われば、社員のフットワークも軽くなり、結果として営業成績や現場対応力の向上にもつながります!

税務調査で否認されない旅費規程の作り方8つのステップ

それでは、具体的な作成方法を見ていきましょう。税務調査で「これは認められません」と言われないためには、正しい手順とポイントを押さえることが不可欠です。

以下の8つのステップに沿って進めれば、誰でも安全な規程が作成可能です。

- 目的と範囲の明確化

- 出張の定義

- 旅費の種類

- 金額設定

- 役職差の設定

- 手続きの決定

- 承認と届出

- 周知と保管

順に解説します。

Step1. 規程の「目的」と「適用範囲」を明確にする

まず冒頭で「何のためのルールなのか」を宣言します。「役員及び従業員が出張する際の手続きと基準を定めるものである」といった一文を入れましょう。

次に適用範囲ですが、原則として「全役員・全従業員」を対象にします。「社長だけ」といった特定の人物のみを対象にすると、給与とみなされ否認されるリスクが高まります。

※注意:パート・アルバイトを出張させる可能性がある場合、一律に対象外とすると「同一労働同一賃金」の観点で問題になることがあります。業務実態に合わせて適用するか、別途ルールを設けましょう。

Step2. 「出張」の定義を具体的に定める(距離・時間)

次に、「どのような場合に『出張』とみなすか」という線引きを明確にします。ここが曖昧だと、現場での混乱や税務署との見解の相違を生みます。一般的には「直線距離」や「移動距離」で定義します。

【定義の例】

- 距離基準:「勤務地から片道100km以上(または50km以上)の移動を伴う業務」

- 時間基準:「移動・業務を含め○時間以上の拘束がある場合」

自社のエリア事情に合わせて、誰もが迷わない定義を設定しましょう。

Step3. 支給する旅費の種類を決める(交通費・宿泊費・日当)

旅費規程で支給する費用の種類を定義します。

- 交通費:電車、飛行機、タクシー代などの実費

- 宿泊費:ホテル代や旅館代(定額支給または実費上限)

- 日当(出張手当):出張中の食事代や少額の雑費を補填するもの

この他、海外出張時の「支度金(パスポート取得費等の補填)」や、長期出張の「赴任手当」なども定めることが可能です。

Step4. 【最重要】日当・宿泊費を「相場の範囲内」で設定する

ここが最重要ポイントです。金額が高すぎると「節税ではなく脱税(給与課税)」と指摘されます。「社会通念上妥当な金額」の目安として、民間調査データ(産労総合研究所など)を参考にすると安全です。

【日当の一般的な相場目安(国内出張)】

- 社長・役員クラス: 3,000円 〜 5,000円

- 一般社員クラス: 2,000円 〜 3,000円

自社の規模や財務状況も考慮し、この範囲内で設定するのが無難です。

Step5. 役職ごとの金額差を設定する際の注意点

役職(社長、部長、一般社員など)に応じて金額に差をつけることは認められています。

ただし、その差は合理的でなければなりません。「社長は日当5万円だが社員は1,000円」といった極端な格差は否認リスクを高めます。

一般社員の金額を基準とし、役職が上がるごとに1.2倍〜2倍程度までの勾配をつけるのが一般的かつ安全な設計です。

Step6. 出張の申請から精算までの社内手続きを定める

規程の実効性を担保するため、運用ルール(ワークフロー)を定めます。

基本は、「出張申請書」による事前承認と、「出張報告書」による事後報告のセットです。

特に「出張報告書」は、税務調査で「本当に仕事で行ったのか(カラ出張ではないか)」を証明する最重要証拠となります。訪問先、用件、成果などを記載させるよう規定しましょう。

Step7. 株主総会の承認と就業規則としての届出

作成した規程を法的に有効にするための手続きです。

- 株主総会での決議(必須):

役員への旅費支給は、お手盛り防止のため株主総会決議(または定款への記載)が必要です。これがないと税務上、役員賞与とみなされる危険があります。 - 労基署への届出:

従業員を含める場合、旅費規程は「就業規則の一部」となります。常時10人以上の従業員がいる事業場では、労働基準監督署への届出が必要です。

Step8. 作成した規程の全社への周知と適切な保管

最後に、完成した規程を全社員に周知し、いつでも閲覧できる状態にします(周知義務)。

また、「株主総会の議事録」と「制定した規程」はセットで厳重に保管してください。

税務調査が入った際、調査官はまず「規程はいつ制定されたか」「株主総会で承認されているか」を確認します。このエビデンス(証拠)が節税の正当性を守る盾となります。

💬 ひとことポイント

特にStep7の「株主総会議事録」は要注意。「作ったつもり」で議事録が残っていないケースが多発しています。必ず作成し、実印を押して金庫に保管しましょう。

いくらが妥当?日当・宿泊費のリアルな金額相場を大公開

旅費規程を作成する上で、最も頭を悩ませるのが「金額設定」でしょう。高すぎると税務リスクになり、低すぎると社員の持ち出しになります。

ここでは、国内・海外出張のリアルな相場と、2025年に大きく変わった「国家公務員の旅費基準」について解説します。

1.【国内出張】役職別の宿泊費・日当の相場一覧(2023年度調査より)

産労総合研究所の「2023年度 国内・海外出張旅費に関する調査」によると、民間企業の平均的な支給額は以下の通りです。2019年頃と比較し、宿泊費の実費上限などは微減・横ばいの傾向が見られます。

| 役職 | 宿泊費(定額支給の場合) | 日当(1日あたり) |

| 社長 | 10,000円 〜 15,000円 | 3,000円 〜 5,000円 |

| 役員 | 10,000円 〜 13,000円 | 3,000円 〜 4,000円 |

| 部長クラス | 9,000円 〜 11,000円 | 2,500円 〜 3,000円 |

| 一般社員 | 8,600円 〜 9,800円 | 2,000円 〜 2,500円 |

【ポイント】

宿泊費は「定額支給」をやめ、ホテル代高騰に対応するため「実費精算(上限あり)」に切り替える企業が増えています。日当については、一般社員で2,000円〜3,000円、役員で3,000円〜5,000円の範囲が、税務署にも説明しやすい安全圏と言えるでしょう。

2.【海外出張】地域別の宿泊費・日当の相場一覧

海外出張は円安や現地の物価上昇が著しいため、国・地域ごとに等級を分けて設定するのが一般的です(以下は北米・欧州などの主要地域目安)。

| 項目 | 支給額の目安 | 備考 |

| 宿泊費 | 1.5万円 〜 2.5万円 | 地域の実勢価格に合わせて設定<br>(※実費支給が主流) |

| 日当 | 4,000円 〜 7,000円 | 国内日当に2,000円程度上乗せが相場 |

【ポイント】

海外の日当は、食事代やチップなどの雑費がかさむため、国内より高めに設定されます。

ただし、1万円を超えるような高額な日当は、その根拠(現地の物価データ等)がない限りリスクが高いため注意が必要です。

3. 要注意!「国家公務員の旅費法」は2025年に大改正されました

これまで民間企業の「お手本」とされてきた国家公務員の旅費基準ですが、2025年4月の法改正で仕組みがガラリと変わりました。

- 宿泊費: 従来の「定額支給」が廃止され、「上限付き実費支給」に変更されました。

- 例:東京都内宿泊の上限額 → 19,000円(職務10級以下)〜40,000円(総理大臣等)

- 日当: 旧来の「日当」は廃止・再編され、新たに「宿泊手当(一律2,400円)」等が新設されました。

▼民間企業への影響

この改正により、「公務員が定額でもらっているから、ウチも定額でOK」というロジックは使いにくくなりました。

今後は、「宿泊費は実費精算(または実勢に即した上限設定)」+「日当は手当として数千円支給」というスタイルが、官民問わずスタンダードになっていくと考えられます。規程作成の際は、古い公務員基準(日当3,800円等)を鵜呑みにしないよう注意してください。

💬 ひとことポイント

「節税したい」からといって、宿泊費を相場(1〜1.5万円)より極端に高く設定(例:3万円定額など)すると、実費との差額が「給与」とみなされるリスクが高まります。欲張らず「実費+α(数千円の日当)」で設計するのが賢明です。

【諸刃の剣】旅費規程で失敗する3つのケースと税務調査対策

旅費規程は強力な節税ツールですが、運用を一歩間違えれば「脱税行為」とみなされ、重加算税を含む追徴課税を招くリスクがあります。

ここでは、税務調査で特に狙われやすい3つの失敗例と、その具体的な防衛策を解説します。

1.【ケース1】金額設定が「相場」より著しく高い

最も多い失敗は、節税効果を狙うあまり、日当や宿泊費を相場からかけ離れた高額に設定してしまうケースです。

「社長の日当は1日3万円」といった極端な設定は、税務調査で「不相当に高額な部分は給与(役員賞与)」と認定され、会社の経費から否認される可能性が高いです。

▼対策:客観的な「根拠」を残す

2025年の公務員旅費法改正により、公務員基準(旧・定額日当)を根拠にするのは難しくなりました。現在は以下の2点を重視してください。

- 民間相場データの活用: 産労総合研究所などの統計データ(社長3,000〜5,000円程度)を参考にし、突出しない範囲に収める。

- 決定プロセスの正当化: 株主総会議事録に、金額の算定根拠や決議内容を明記し、「恣意的に決めたわけではない」証拠を残す。

2.【ケース2】「カラ出張」を疑われる(記録・証拠がない)

いくら立派な規程があっても、その出張が実在したか証明できなければアウトです。特に定額支給の場合、「領収書がいらないから」と何も残していないと、税務署から「本当に行ったのか?(カラ出張ではないか)」と厳しく追及されます。

▼対策:定額支給でも「事実証拠」は捨てるな

以下の「3点セット」を必ずセットで保管してください。

- 出張報告書: 「誰と会って、どんな話をしたか」という業務内容の記録。

- 出張精算書: 移動ルートや金額の計算書。

- 事実証明資料: ホテルの予約確認メール、航空券の半券、ETC利用明細など。

※インボイス制度の特例で「帳簿のみ保存」が認められる場合でも、税務調査対策としてホテルの領収書等を保管しておくのが、最強の防衛策です。

3.【ケース3】社長や役員しか利用していない

「規程上は全社員対象だが、実際には社長しか日当をもらっていない」というケースも危険です。実態として「役員への利益供与(隠れボーナス)」と判断されかねません。

▼対策:従業員への適用実績を作る

規程の適用範囲を「全役員・全従業員」とするのは当然ですが、重要なのは運用です。

たとえ頻度が少なくても、一般社員が出張した際には規程通りに日当を支給し、その実績(精算履歴)を残してください。「社員にも公平に適用されている」という事実こそが、役員分の支給を正当化する最大の防御壁となります。

💬 ひとことポイント

税務調査官は「高すぎる金額」と「実態のない出張」を狙っています。数行の「出張報告書」と、スマホで撮った「ホテルの看板写真」一枚があるだけでも、調査時の心証は劇的に良くなります。

旅費規程の作成・運用にお悩みならEncoachの財務コンサルティングへ

「自社に最適な金額設定がわからない」「税務調査で否認されないか不安だ」。旅費規程の作成には、専門的な知識と多くの手間がかかります。

そんな経営者の皆様のお悩みを、私たちEncoach株式会社が解決します。

財務のプロがあなたの会社に最適な旅費規程をオーダーメイドで設計

私たちは、これまで1000社以上の財務改善を支援してきた経験豊富な財務のプロフェッショナル集団です。貴社の事業内容、出張の実態、財務状況を徹底的に分析し、節税効果を最大化しつつ、税務リスクを最小限に抑える最適な旅費規程をオーダーメイドで設計します。

テンプレートをただ当てはめるだけでは、本当の意味での「使える規程」にはなりません。貴社の成長戦略に貢献する、攻めの財務ツールとしての旅費規程をご提案します。

税務調査も安心!作成から運用までワンストップで徹底サポート

Encoachのサポートは、規程を作って終わりではありません。株主総会議事録の作成サポート、従業員への説明会、そして実際の運用フローの構築まで、ワンストップで徹底的に伴走します。

万が一の税務調査の際にも、財務のプロとして、規程の合理性を理論的に説明し、経営者の皆様をしっかりお守りします。専門家がバックにいるという安心感が、経営者が本業に集中できる環境を生み出します。まずは無料相談から、お気軽にお問い合わせください。

💬 ひとことポイント

自己流の規程で税務否認されると、節税額以上の追徴課税が発生します。プロの知見は「保険」であり、同時にキャッシュフローを最大化する「投資」でもあります。

旅費規程に関するよくある5つの質問

最後に、旅費規程に関して経営者の皆様からよくいただく質問を5つピックアップし、Q&A形式でお答えします。細かい疑問点を解消し、旅費規程への理解をさらに深めましょう。

Q1. 個人事業主でも旅費規程は作れますか?

A1. 事業主本人には適用できませんが、従業員には適用可能です。

残念ながら、個人事業主本人の出張に対し、旅費規程に基づく非課税の日当を支給することはできません。また、同居の家族従業員(専従者)への支給も、税務上「生計を一にする親族」として認められないケースが一般的です。

ただし、生計を別にする従業員を雇用している場合は、その従業員に対して旅費規程を適用し、日当を支給することは可能です。

※法人化(法人成り)すれば、社長自身も「役員」として日当を受け取れるようになります。

Q2. 日当に食事代を含めても良いですか?

A2. はい、むしろ日当には「食事代」が含まれていると解釈されます。

日当は本来、出張に伴う食事代や少額の雑費(飲み物代など)を補填する「実費弁償」としての手当です。そのため、日当とは別に「昼食代」を経費精算するのは二重計上となり、認められません。

ただし、取引先との会食費用は、業務遂行上の「接待交際費」または「会議費」として、日当とは別に実費精算することが可能です。

Q3. 海外出張の場合の注意点はありますか?

A3. 日当・宿泊費を国内より高めに設定し、必要に応じて「支度金」を定めます。

海外は物価や為替の影響を受けるため、地域(北米・欧州・アジア等)ごとに等級を分けて金額を設定するのが一般的です。

また、パスポート取得費や予防接種代、スーツケース購入補助などの名目で、海外出張時(初回のみ等)に支給する「支度金」を規程に盛り込むことも可能です。これも社会通念上妥当な範囲(例:数万円〜10万円程度)であれば、非課税扱いとなります。

Q4. 規程を作れば、領収書は一切不要になりますか?

A4. 「精算上の提出」は不要になりますが、「保管」は強く推奨します。

旅費規程に基づいて支給する定額の日当や宿泊費は、インボイス制度の「出張旅費特例」により、インボイス(領収書)の保存がなくても会社は消費税の控除が可能です。

しかし、税務調査で「本当に宿泊したのか(カラ出張ではないか)」を問われた際、ホテルの領収書や明細書が唯一の決定的な証拠となります。経理提出は不要でも、万が一のために画像データ等で保管しておくのが賢明です。

Q5. 途中で規程の内容を変更することはできますか?

A5. 可能ですが、金額を下げる場合は「従業員の同意」が原則必要です。

規程の変更自体は可能ですが、日当を減額するなどの変更は、労働契約法上の「不利益変更」にあたります。

会社側の都合だけで一方的に変更することはできず、「合理的な変更理由(経営悪化など)」と「従業員への十分な説明・合意」が必要です。トラブルを防ぐためにも、変更の際は社会保険労務士などの専門家に相談することをお勧めします。

まとめ:旅費規程は中小企業こそ活用すべき最強の経営ツール

旅費規程は、単なる経費精算のルールではありません。法人税、消費税、所得税、社会保険料という4つの負担を合法的に軽減し、会社のキャッシュフローを最大化する「攻めの節税策」です。

同時に、経理業務の効率化、社内の公平性確保、そして採用力の強化まで実現する、まさに中小企業にとって「最強の経営ツール」と言えるでしょう。

確かに、税務調査で否認されない規程を作成するには、専門的な知識と手間がかかります。しかし、その手間を乗り越えた先には、会社の経営基盤を盤石にする大きなメリットが待っています。