最近、金利の上昇を受けて、住宅ローンの金利を変動型から固定型に切り替える人が増えています。

その際に行う「借り換え」ですが、すでに住宅ローン控除を受けている方は要注意。旧ローンの控除がそのまま使えるとは限りません。

この記事では、住宅ローンの借り換えをした場合の住宅ローン控除の継続・計算方法・注意点についてわかりやすく解説します。始めてください。

住宅ローン控除は借り換えでどうなる?金利切り替えでの注意点と計算方法を解説

住宅ローン控除とは?おさらい

まずは基本を確認しましょう

- 控除期間:通常10年(条件により13年もあり)

- 控除率:年末ローン残高の0.7%(2024年以降の新制度)

- 控除限度額:新築・中古・省エネ住宅で異なる

- 控除対象:自分が住む住宅に限る

借り換えをしても控除は受けられるの?

答えは 「条件を満たせばOK」 です。

ただし、控除が「引き継げる」のではなく、「新しいローンに対して再度控除の適用を受ける」形となります。

- 要件を満たせば、残りの控除期間について控除が可能です。

- 控除額の計算は「新ローンの借入額」ではなく、「旧ローンの年末残高相当額」が基準になります。

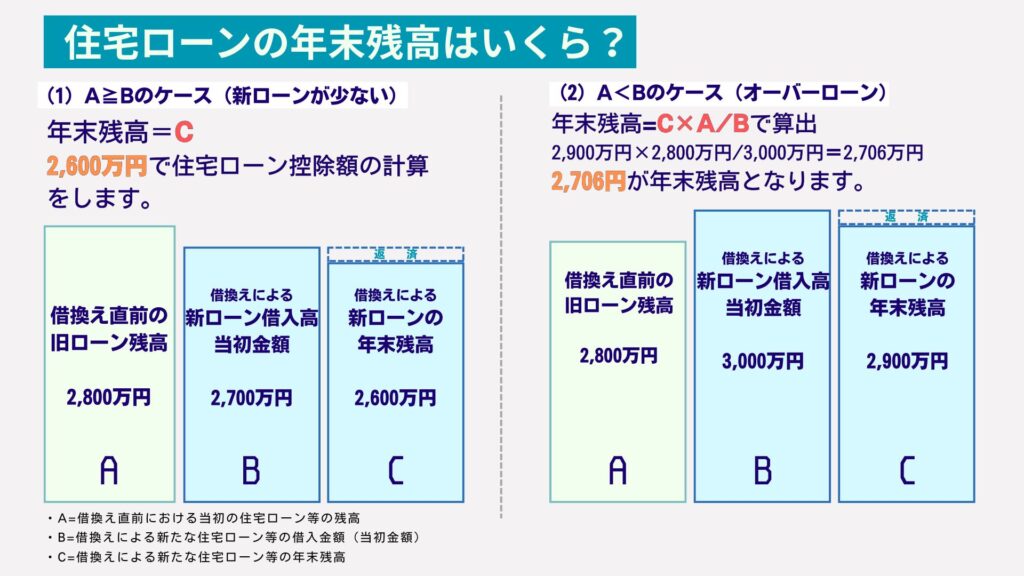

【図解】借り換え前後のローン残高と住宅ローン控除の違い

以下の図をご覧ください。

固定金利へ借り換えた場合の控除額の違いを視覚的に示しています。

オーバーローンのケース(上図の右側)

借り換え前の旧ローン残高:2,800万円

借り換え後の新ローン額:3,000万円(諸費用込み)

借り換え後の新ローンの年末残高 2,900万円

計算:2,800万円×2,900万円/3,000万円=2,706万円

控除対象残高:2,706万円

控除額:2,706万円 × 0.7% = 18.94万円(増額分は控除対象外)

※借り換え2年目以降も同様に計算を行う必要があります。

このように、借り換え後のローン額すべてが控除対象になるわけではない点に注意が必要です。

参考:国税庁 No.1233 住宅ローン等の借換えをしたとき

借り換え後に控除を受けるための要件

控除の継続には、以下の条件を満たす必要があります。

| 要件 | 内容 |

| 借り換え後の返済期間 | 10年以上であること |

| 居住要件 | 引き続き自宅として使用していること |

| 控除年数 | 元の住宅ローンの残り年数分(延長不可) |

よくある誤解・注意点

- 借り換えたら控除がゼロになる? → いいえ、条件を満たせば継続可能

- 借り換えたローン全額が控除対象? → いいえ、旧ローン残高相当まで

- 控除期間がリセットされる? → いいえ、残存期間を引き継ぎます

まとめ

住宅ローンの金利上昇に対応して借り換えを検討するのは、将来の家計を守る上でとても重要です。

しかし、住宅ローン控除の仕組みを正しく理解しないと、節税のつもりが損になることも。

特に借り換え後の「控除対象残高」や「控除継続の要件」には注意しましょう。

迷ったときは税理士など専門家への相談もおすすめです。