会計ソフトへの入力を終えた後、残高が本当に合っているか不安になったことはありませんか。入力後のチェック作業を後回しにすると、マイナス残高や消し込み漏れが確定申告の直前まで気づかれず、修正に数時間かかるケースは珍しくありません。この記事では、プロの経理担当者が実践する入力後チェックの手順と、会計ソフトを選ぶ際の7つの確認ポイントを整理してお伝えします。

会計ソフトのチェックが必要な理由

仕訳(しわけ)とは、取引を借方と貸方に分けて帳簿へ記録する作業のこと。この仕訳の入力が終わったとき、多くの経営者や経理担当者が「作業完了」と感じてしまいがちです。

しかし、入力はあくまでデータを登録した段階に過ぎず、数字が正しいかどうかの確認がなければ、誤りを抱えたまま決算を迎える事態となります。月次決算を安定運用している現場では、チェック工程を入力工程と同等の重要タスクとして位置づけているのが共通点です。

入力ミスが引き起こす実務上のリスク

入力ミスが怖いのは、気づいたときには時間とコストが重なった後だという点です。 よくある具体例を挙げると、同じ請求書を2回入力してしまう二重計上や、入金を受け取ったのに売掛金の消し込みを忘れるケース。これらは発覚が遅れるほど修正コストが膨らみます。

帳簿の取引記録が実態とずれれば、試算表の数字の信頼性は失われる結果につながります。

経営判断に使う数値が狂えば、資金繰りの誤認や借入判断のミスにも直結する深刻な問題です。消費税の誤計上は追徴課税、売掛金の重複入力は金融機関の審査用試算表の信頼性を損なうリスクを生みます。

税理士が最初に確認するのはここ(貸借対照表の残高)

貸借対照表とは、ある時点の資産・負債・純資産を一覧にした財務諸表。税理士が会計データを確認するとき、最初に目を向けるのはこの貸借対照表における残高の異常値です。

マイナスになるはずのない科目がマイナスを示していれば、それは入力ミスのサインです。

特に確認しておきたい科目は「現金」「売掛金」「前払費用」の3つで、現金のマイナスは物理的にあり得ないため即座に誤入力と判断できます。売掛金のマイナスは過入金や重複消し込みの疑いがあり、前払費用は精算期を過ぎても残高が残る場合は計上漏れのサインと見てください。

出典:国税庁|No.2070 青色申告制度 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

入力後に必ずやる残高・財務諸表チェックの手順

残高と財務諸表のチェックは、順番が重要です。正しい手順で進めることで、ミスの発見率が大きく変わります。

以下の3ステップを基本として覚えてください。

月次チェックは月末締めから5営業日以内に完了させることを目安にすると、修正対応の余裕が確保できます。銀行明細や領収書の量が多い月は、ステップ1から順番に着手することで抜け漏れを防ぎやすくなります。

ステップ1 現金・預金残高と通帳を照合する

まず着手するのは、会計ソフト上の現金・預金残高と、実際の現金出納帳や通帳の数字を突き合わせる作業です。

ソフトの残高と通帳の残高が一致していれば、入力もれや二重計上の可能性は低いと判断できます。

照合対象は「銀行普通預金」「当座預金」「現金」の3つが基本です。会計ソフトの残高試算表画面を開き、現金・普通預金・当座預金行の月末残高列を確認し、通帳の月末締め残高と1円単位で照合してください。

クレジットカード連携を使っている場合は、引き落とし日のタイムラグによる誤差が生じやすいため、明細の日付と金額を一件ずつ確認する習慣が精度を高めます。

ステップ2 貸借対照表でマイナス残高を確認する

会計ソフトの「貸借対照表」画面を開き、各科目の残高がマイナスになっていないかを上から順に照合してください。

主な原因は3種類で、1つ目が借方と貸方の逆入力、2つ目が入力もれによる期ズレ、3つ目がAPI自動連携による二重取得です。

マイナスを発見したら、総勘定元帳(そうかんじょもとちょう)で取引一覧を確認し、どの仕訳で残高が逆転したかを特定してください。

逆入力なら該当仕訳の借方と貸方を入れ替えて修正し、二重取得なら重複1件を削除すれば残高は正常に戻ります。

財務体質の健全性指標は「「自己資本比率の目安とは?業種別の適正値と改善方法をわかりやすく解説」」も参考にすると、自社の数字の重みが見えてきます。

ステップ3 損益計算書を前年同月と比較する

損益計算書とは、一定期間の収益・費用・利益を示す財務諸表です。

最新月を前年同月と並べて比較し、売上・仕入・各経費で変動率が大きい項目を確認します。

大きく乖離している科目は、入力ミスか実際の経営変動かのどちらかです。

たとえば交際費が前年比で大きく膨らんでいれば、重複入力や科目誤りがないかを総勘定元帳で追います。資金繰り判定の基本指標は「「流動比率の目安とは?業種別の適正値と計算方法をわかりやすく解説」」、銀行融資への影響は「「銀行融資の審査を通すには?審査基準・面談対策・落ちた場合の対処法」」で深掘り解説しています。

売掛金・買掛金の消し込み確認のやり方

残高チェックと並んで、毎月欠かせないのが売掛・買掛の消し込み確認です。入金や支払いを記録しても、それを対応する請求に紐付ける作業(消し込み)が漏れると、残高がいつまでも残り続けます。

取引先の数が増えるほど確認の手間も増えるため、月次のルーティンに組み込むことが重要です。

消し込みとは何か(初出解説)

消し込みとは、売掛金や買掛金として計上した取引に対して、実際の入金・支払いを対応させ、帳簿上の残高をゼロにする処理のことです。たとえばA社に10万円の請求書を発行し、入金を確認できたとき、その入金を売掛金10万円と突き合わせて「消し込み完了」となります。

この作業が漏れると、入金済みでも売掛金が帳簿に残り続け、財務諸表が実態から乖離する深刻な状態です。

確認のタイミングが遅れるほど、どの入金がどの請求に対応するかが追いにくくなります。

取引先が多い場合は週次確認が現実的で、月次にまとめると1件の漏れ特定だけで大きな工数を要します。

消し込みができていない場合の確認手順

会計ソフトの「売掛金残高一覧」を開き、取引先ごとの残高と入金日・金額を照合するところから始めましょう。

月次処理のタイミングで必ず確認する運用を取り決めておくことが、漏れを防ぐ最大の対策です。

手順は3段階です。 まず残高一覧を取引先別に出力し、残高がゼロになっていない取引先を特定します。

次に、請求日・請求金額と実際の入金日・入金額を突き合わせ、差異の有無を確認します。

金額が一致しているのに残高が残っている場合は消し込みの仕訳が未入力のため、入金の仕訳を対応する売掛金に充当する処理を追加することで解消できる点を覚えておきましょう。

ダブり計上・未入力の発見方法

ダブり計上は、API自動連携と手動入力の両方で同一取引を登録したときに起きやすい現象。

発見するには、同日・同金額・同取引先の仕訳が2件以上存在しないかを確認するのが近道です。

仕訳一覧をCSVで書き出し、Excelで日付・金額・取引先の3列をCOUNTIF関数で重複抽出すると効率的に絞り込めます。

ヒット件数が多い月は、API連携と手動入力の切り替え時期と重なる傾向があります。役員への資金移動が「役員貸付金」として残り続ける長期化パターンも要注意で、「「役員貸付金の解消方法とは?放置するリスクと最適な消し方を徹底解説」」も参考にしてください。

出典:国税庁|No.2200 収入金額とその計算 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2200.htm

月次・四半期・決算前のチェックプロトコル

チェック作業を確定申告の直前にまとめて行おうとすると、膨大な修正作業が一時期に集中します。

月次・四半期・決算前という3段階の頻度で分散させることで、経理業務の精度と効率を両立できます。

チェックリストのテンプレート化は、担当者交代時の抜け漏れ防止にも有効な手段です。頻度に応じた役割分担を明確にしておくと、忙しい月でも優先順位をつけやすくなります。

毎月やること・月1回でよいこと・四半期でやること

毎月必ず行う3項目は、現金・預金残高の照合、売掛・買掛の消し込み確認、仕訳入力もれの確認です。 月をまたぐと追跡が難しくなるため、月末から翌月5営業日以内の完了を習慣化しましょう。

月1回は損益計算書の前年同月比較と試算表の確認、四半期に1回は固定資産の登録もれ・除却もれの確認を加えます。

試算表とは、ある時点までの仕訳を集計した一覧表のことです。

固定資産は1件あたりの金額が大きく、登録もれが減価償却の誤りに直結するため、購入履歴と台帳の照合が有効です。資金繰りへの活用については「「キャッシュフローと減価償却費の関係を徹底解説|資金繰り改善のノウハウ」」を参考にしてください。

証憑と仕訳の突合(インボイス対応後の必須手順)

証憑とは、取引の事実を証明するレシート・領収書・請求書などの書類を指します。

2023年10月施行のインボイス制度と、2024年1月に改正要件が完全義務化された電子帳簿保存法により、仕訳と証憑の突合確認が強く求められます(2026年5月時点)。

確認ポイントは、仕訳に紐付いた証憑が保存されているか、登録番号・税率・税額が一致しているかの2点です。

AI-OCRで自動入力した仕訳は読み取りの精度ばらつきがあるため、金額・日付・取引先名は目視突合が必須です。クラウド会計では仕訳入力画面のファイル添付機能で証憑を紐付けておくと、月次確認での漏れを大幅に減らせます。

出典:国税庁|インボイス制度の概要 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

出典:国税庁|電子帳簿保存法の概要 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

勘定科目の入力コツと効率化のポイント

チェックの精度を上げるには、そもそもの入力ルールを整えることが近道です。仕訳の入力段階で曖昧さを排除しておくことで、後のチェック工数を大幅に削減できます。担当者が複数いる場合は特に、科目判断のルールを全員で共有することが精度向上の第一歩です。

勘定科目のルールを社内で統一する

同じ支払いを「交際費」「会議費」「消耗品費」と担当者によって異なる勘定科目に分類してしまうのは、経理現場でよくある光景です。

科目の判断ルールを明文化し、迷ったときのフローを共有するだけで、チェック時の差異は大幅に減ります。

たとえば、カフェでの飲食費は「クライアントとの打ち合わせ→会議費」「社員2名以上の社内ランチ→福利厚生費」「一人作業→雑費」と条件分岐を言語化するのが有効です。支出の目的で分ける基準を一覧化すると、担当者が変わっても科目の揺れを抑えられます。

摘要欄に「取引先名・内容・書類番号」を記載するルールも合わせて周知してください。

自動連携・AI入力後に必ず確認すべき3点

銀行API連携・クレジットカード連携・AI-OCRによる自動仕訳は、入力時間を大幅に短縮する強力な機能です。

ただし、自動化は「入力の省力化」であり「正確性の保証」ではありません。

確認ポイントは、①自動取得金額と証憑の一致確認、②AIの提案科目が自社ルールと合っているかの妥当性確認、③同一取引の二重計上がないかの重複確認の3点です。

重複取得はCSVに書き出してCOUNTIF関数で同日・同金額のレコードを抽出し、ヒットした仕訳を確認・削除するのが最速です。

出典:国税庁|電子帳簿保存法・スキャナ保存制度の概要 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

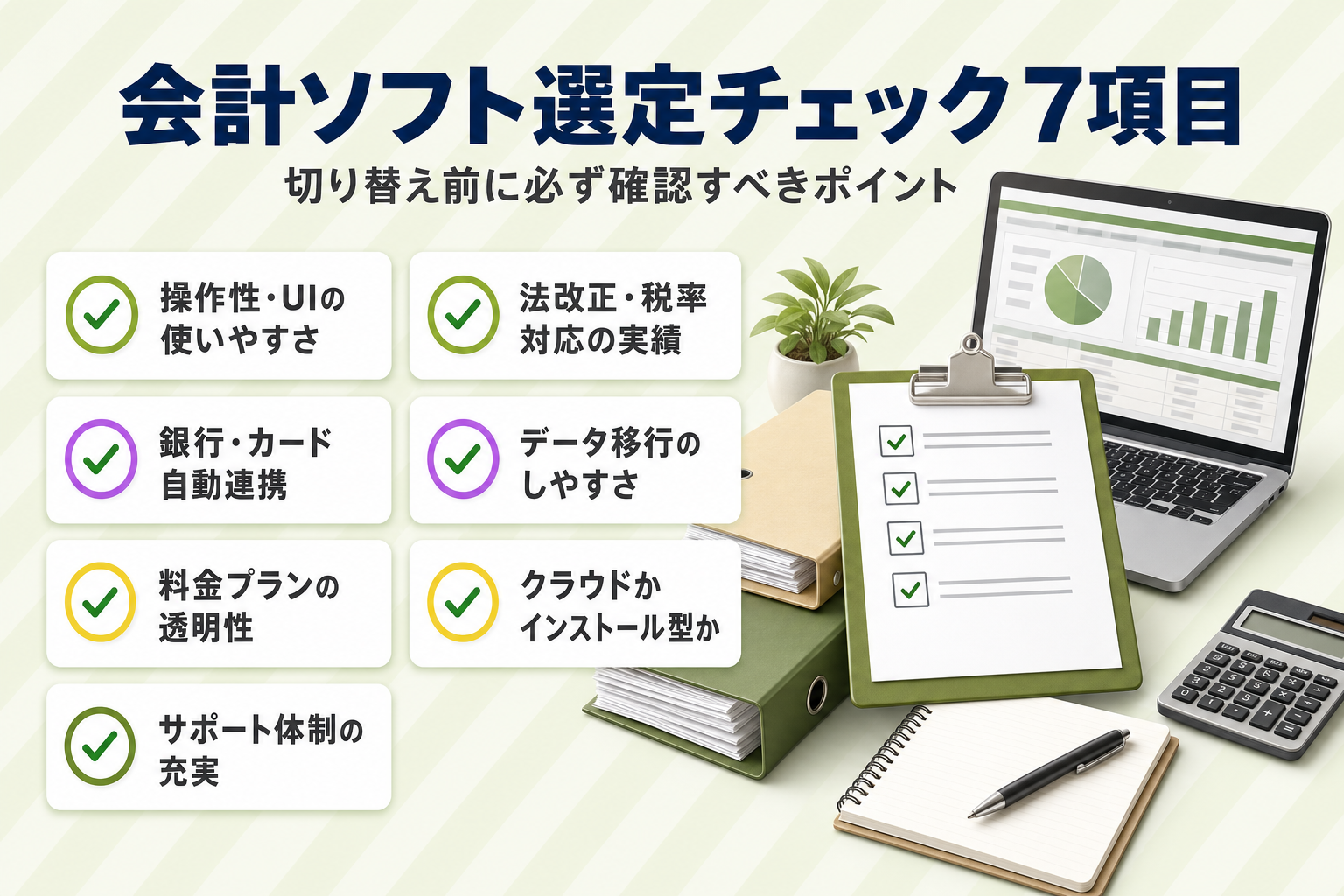

会計ソフトを選ぶ際の7つのチェックポイント

会計ソフトを選ぶ際に「なんとなく有名なソフトを選んだ」という方は少なくありません。

しかし、担当者のスキルや自社の取引量・業種によって、使いやすさや必要な機能は大きく異なります。以下の7項目を確認軸として整理しておくことが、選定ミスを防ぐ近道です。

導入後に「思っていた機能と違う」と感じるケースの多くは、この事前確認の省略が原因となっています。

操作性・簿記知識不要度・担当者スキルへの適合

担当者の簿記知識と経理経験のレベルによって、求める機能とインターフェースは根本的に異なります。

簿記の知識が浅い場合は、自動仕訳や勘定科目の自動提案機能が充実したクラウド型ソフトが現実的な選択です。

経理の専門知識がある担当者なら、機能を細かくカスタマイズできるソフトのほうが作業効率を高めやすくなります。

個人事業主は確定申告・青色申告への対応が標準機能に含まれているかを最初に確認してください。無料プランで試用できる期間があるソフトは、実際の操作感を担当者が体験してから契約判断できるため、ミスマッチを防ぎやすい点が利点です。

料金体系・自動連携・法改正対応の確認方法

月額費用はサブスクリプション型が主流で、無料プランでも自動連携や確定申告書作成が有料限定のケースがあります。

年額一括払いは月額換算で割安になるソフトが多く、長期利用なら費用対効果を比較対象に含めましょう。

自動連携は、自社のメインバンクがAPI対応しているかを最初に確認することが先決です。

一部の地方銀行やインターネットバンキングは非対応のケースがあります。インボイス制度・電子帳簿保存法への対応が自動アップデートで提供されるか、税理士との連携しやすさも長期利用を見据えた確認軸です。

サポート体制とデータ移行支援

会計ソフトを長期で使い続けるうえで、サポート品質は軽視できません。確認すべきは、チャット・電話・メールのどの窓口が用意されているか、そして対応時間が自社の経理作業と重なっているかという2点です。

導入時のデータ移行については、以前のソフトや紙帳簿のデータをどこまで引き継げるかを事前に確認しておきましょう。移行サポートが有償か無償かもベンダーにより差があります。

チャットサポートは営業時間外の質問が翌日回答になるケースが多いため、決算期など繁忙月の対応品質を導入前にレビューで確認しておくと安心です。

クラウド型とインストール型の選び方

クラウド型は月額課金制でブラウザからどこでもアクセスでき、法改正への対応も自動アップデートで提供されます。

インストール型は買い切りコストで利用できますが、バージョンアップは別途費用が発生するケースが多く、インターネット接続不要で使える点が強みです。

選択の基準は「複数人・複数拠点でのアクセスが必要か」「税理士とのデータ共有が発生するか」の2点です。

複数拠点や税理士との連携が前提であれば、クラウド型の方が運用コストを抑えやすくなります。1人経営で主な作業が自宅や固定オフィスに限られる場合は、インストール型も現実的な選択肢です。

セキュリティと法改正対応の自動化

会計データには取引先情報・給与情報・税務情報が集約されており、漏洩が発生した場合の影響は広範囲に及びます。

ソフト選定時は、SSL暗号化通信の有無・2段階認証の提供・データバックアップの頻度を必ず確認してください。

インボイス制度・電子帳簿保存法のように要件が毎年変わる環境では、ソフト側が税制改正に合わせて自動更新してくれるかどうかが使い勝手を左右します。アップデートが手動適用型の場合は更新の見落としリスクがあるため、リリースノートの発信方法(メール通知か管理画面内のみか)も導入前に確認しておきましょう。

出典:独立行政法人 中小企業基盤整備機構|デジタル化・AI導入補助金2026 対象ITツール一覧 https://it-shien.smrj.go.jp/

財務・会計のお悩みはEncoachにご相談ください

Encoachは財務・会計・税務の専門家チームが、個人事業主から中小企業まで幅広く支援するサービスです。

会計ソフトでチェックをしていて気になる数字が出てきたとき、税理士への相談タイミングの判断、ソフト選定の迷いなど、専門家への確認が必要な場面でいつでもご相談いただけます。

「このマイナス残高は問題があるのか」「どの会計ソフトが自社に合うか」という具体的な疑問にも、LINEからお気軽にお問い合わせください。

財務・会計・税務でお困りの際は、LINEからお気軽にご相談ください。

\ 財務・税務のお悩みをLINEで無料相談 /

資金繰り・財務の悩みを

プロが伴走でサポート

Encoach 財務・税務コンサルティング

Encoach株式会社 代表取締役

北薗 寛人カルロ

Encoach株式会社 代表取締役

北薗 寛人カルロ

会計ソフトのチェック方法についてよくある質問

Q1. 会計ソフトの入力後に必ずチェックすべき項目は何ですか?

A. 優先度の高い順に5項目を押さえてください。1つ目が現金・預金残高と通帳の照合、2つ目が貸借対照表でのマイナス残高の確認、3つ目が損益計算書の前年同月比較、4つ目が売掛金・買掛金の消し込み状況の確認、5つ目がダブり計上・入力もれの確認です。

毎月この順番でチェックする習慣をつけることが、ミスの早期発見につながります。

Q2. マイナス残高が表示されたとき、どう調べればよいですか?

A. まず、マイナスになっている科目の総勘定元帳を開き、残高が逆転した取引を特定します。原因として多いのは3種類。①借方と貸方の逆入力、②入力もれによる期ズレ、③銀行APIの自動連携で同一取引が二重に取得されているケースが代表的です。

対象の仕訳を確認し、誤入力なら修正、二重取得なら重複した1件を削除することで解消できます。

Q3. 会計ソフトは簿記の知識がなくても使えますか?

A. クラウド型の主要ソフトであれば、簿記の知識がゼロでも基本的な入力は可能です。

自動仕訳・自動連携・勘定科目の自動提案などの機能が知識不足をカバーしてくれる設計になっています。ただし、チェックの精度を上げるには「借方・貸方」「資産・負債」の基礎概念を押さえておくことが判断の速さに直結します。日商簿記3級レベルの知識があると、マイナス残高の原因特定や科目誤りの発見が格段にスムーズです。

Q4. 会計ソフトがあれば税理士は不要になりますか?

A. 日常の仕訳入力・月次チェック・試算表の確認はソフトで対処できます。

しかし、節税対策の立案・税務調査の対応・決算申告書の作成・法人税・消費税の計算は専門的な判断を要するため、税理士の知見が欠かせない領域です。会計ソフトと税理士は補完関係にあり、ソフトで記帳・確認を担い、税理士が判断・申告を担うという役割分担が実務では機能しやすくなります。

Q5. 売掛金の消し込みが会計ソフトで確認できているか確かめる方法は?

A. 会計ソフトの「売掛金残高一覧」を取引先別に出力し、入金日と入金金額を請求書と突き合わせます。

入金が確認できているのに売掛金残高がゼロになっていない場合は、消し込みの仕訳が未入力の状態です。

その場合は入金の仕訳を対応する売掛金に充当する処理を追加することで残高がゼロになります。未消し込みが複数月にわたって累積している場合は、取引先ごとに一覧を整理してから順番に処理するのが確実です。

まとめ:会計ソフトのチェックのやり方

会計ソフトでのチェックは、入力後に「現金・預金照合→貸借対照表のマイナス残高確認→損益計算書の前年比較→消し込み→ダブり確認」の順で行うことが基本です。

月次・四半期・決算前の3段階でチェック頻度を分けてルーティン化すると、確定申告前の修正作業を最小限に抑えられます。

ソフト選定では操作性・料金・自動連携・法改正対応を自社の状況に照らして確認することが大切です。

まずはお気軽にご相談ください。

\ 財務・税務のお悩みをLINEで無料相談 /

資金繰り・財務の悩みを

プロが伴走でサポート

Encoach 財務・税務コンサルティング

Encoach株式会社 代表取締役

北薗 寛人カルロ