「ROEとROAの違いがよくわからない」「どちらの指標を重視すればいいのか迷っている」と感じていませんか。ROEとROAは企業の収益性を測る代表的な財務指標ですが、分析の視点や活用場面が異なります。この記事では、ROEとROAの違いを計算式・目安・業種別データとともに解説し、投資判断や経営分析に役立つ実践的な使い方までお伝えします。

ROEとROAの違いを理解するための基礎知識

ROEとROAの違いを正確に把握するには、まず各指標の定義と意味を理解することが大切です。

ROE(自己資本利益率)とは?定義と意味

ROE(Return on Equity)は「自己資本利益率」と呼ばれ、株主が出資したお金に対してどれだけ利益を生み出したかを示す収益性の指標です。

自己資本とは、株主からの出資金や過去の利益の積み重ねなど、返済義務のない資金を指します。ROEが高いほど、株主のお金を効率よく使って利益を出している企業だと判断できます。

2014年に経済産業省が公表した「伊藤レポート」では、日本企業が最低限8%を上回るROEを達成すべきと提言されました。株式投資の世界では、ROEは「株主から見た経営の通信簿」とも呼ばれ、投資家が銘柄を選ぶ際の判断材料になっています。

※1

出典:「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(伊藤レポート)|経済産業省

ROA(総資産利益率)とは?定義と意味

ROA(Return on Assets)は「総資産利益率」と呼ばれ、企業が持つすべての資産を使ってどれだけ効率的に利益を生み出しているかを示す指標です。

総資産には、自己資本だけでなく銀行からの借入金や社債など他人資本(負債)も含まれます。つまりROAは、資金の調達方法にかかわらず、経営全体としての資産活用の効率性を評価する指標です。

ROAが高い企業は、少ない資産で大きな利益を生み出す「筋肉質な経営」を実現しています。業種によって必要な資産規模が異なるため、ROAは同業他社との比較で使うのが基本です。

ROEとROAの違いを一覧表で比較

ROEとROAの違いを整理すると、もっとも大きな違いは「何を分母にするか」という点にあります。

| 比較項目 | ROE(自己資本利益率) | ROA(総資産利益率) |

|---|---|---|

| 正式名称 | Return on Equity | Return on Assets |

| 分母 | 自己資本(純資産) | 総資産(自己資本+負債) |

| 分子 | 当期純利益 | 当期純利益(または営業利益) |

| 評価の視点 | 株主から見た収益性 | 経営全体の資産効率 |

| 主な利用者 | 株式投資家・株主 | 経営者・金融機関・アナリスト |

| 一般的な目安 | 8〜10%以上 | 5%以上 |

| 負債の影響 | 負債が多いと高くなりやすい | 負債が多いと低くなりやすい |

投資家がまず注目するのはROEですが、ROAを併せて確認することで企業の本質的な収益力を見抜けます。ROEだけでは、借入金を多く使って見かけ上の数値を高めている企業を見落としてしまうリスクがあるためです。

ROEとROAの計算式と具体的な計算例

ROEとROAの計算式はシンプルですが、分母と分子の選び方にいくつかのバリエーションがあります。

- ROEの計算式と計算例

- ROAの計算式と計算例

- デュポン分析による関係式

順に説明します。

ROEの計算式と計算例

ROEの計算式は以下のとおりです。

自己資本には、期首と期末の平均値を使うのが正確な計算方法です。

【計算例】

- 当期純利益:5,000万円

- 自己資本(期首):4億円

- 自己資本(期末):6億円

- 自己資本の平均:(4億円+6億円)÷ 2 = 5億円

ROE = 5,000万円 ÷ 5億円 × 100 = 10.0%

株主が出資した100円に対して年間10円の利益を稼いでいる計算です。伊藤レポートが示す8%を上回っており、株主資本の活用効率は良好と判断できます。

ROAの計算式と計算例

ROAの計算式は以下のとおりです。

なお、分子に営業利益や経常利益を使うケースもあります。分析の目的に応じて使い分けましょう。

【計算例】

- 当期純利益:5,000万円

- 総資産(期首):8億円

- 総資産(期末):12億円

- 総資産の平均:(8億円+12億円)÷ 2 = 10億円

ROA = 5,000万円 ÷ 10億円 × 100 = 5.0%

同じ当期純利益5,000万円でも、分母が総資産(10億円)になるためROE(10%)より低い値になります。自己資本以外に5億円の負債があるため、資産全体で見た効率性はROEの半分になるわけです。

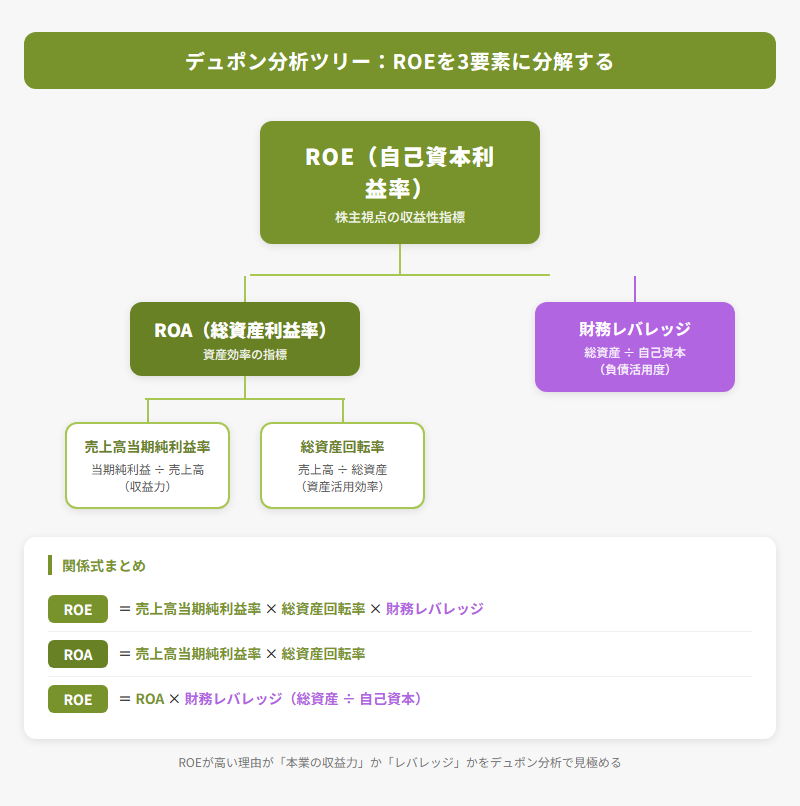

ROEとROAの関係式(デュポン分析による分解)

ROEは、デュポン分析(DuPont Analysis)を使って3つの要素に分解できます。

各要素の意味は次のとおりです。

| 要素 | 計算式 | 見ているポイント |

|---|---|---|

| 売上高当期純利益率 | 当期純利益 ÷ 売上高 | どれだけ利益を残せているか(収益力) |

| 総資産回転率 | 売上高 ÷ 総資産 | 資産をどれだけ効率よく使っているか |

| 財務レバレッジ | 総資産 ÷ 自己資本 | 負債をどれだけ活用しているか |

デュポン分析を使うと、ROEが高い理由が「本業の収益力」なのか「借入による財務レバレッジ」なのかを切り分けられます。

一方、ROAは次のように分解できます。

ROEとROAの関係式は以下のとおりです。

自己資本比率が低い(=負債が多い)企業ほど財務レバレッジが大きくなり、ROAが同じでもROEは高くなります。自己資本比率の水準については、自己資本比率の危険水域とは?業種別の平均目安や改善策を解説でも詳しく解説しています。

ROEとROAの目安は何%?業種別の基準値一覧

ROEとROAの数値を見るとき、「何%なら良いのか」という目安を知っておくと分析がスムーズに進みます。

- ROEの一般的な目安

- ROAの一般的な目安

- 業種別のROE・ROA平均値

具体的な数値とともに確認しましょう。

ROEの一般的な目安と判断基準

ROEの一般的な判断基準は以下のとおりです。

| ROEの水準 | 評価 |

|---|---|

| 15%以上 | かなり優秀 |

| 10〜15% | 優良 |

| 8〜10% | 合格ライン(伊藤レポート基準) |

| 5〜8% | やや物足りない |

| 5%未満 | 改善が必要 |

2024年3月期の東証上場企業の全産業ROE平均値は9.50%で、製造業9.26%、非製造業9.85%でした。

投資家の間では「ROE10%以上」が銘柄選びの目安として広く使われています。ただし、ROEが高くても負債に頼っているだけのケースもあるため、ROEの水準だけで株主にとって魅力的な企業かを判断するのは早計です。

ROAの一般的な目安と判断基準

ROAの一般的な判断基準は以下のとおりです。

| ROAの水準 | 評価 |

|---|---|

| 10%以上 | 優秀な資産効率 |

| 5〜10% | 良好 |

| 3〜5% | 標準的 |

| 1〜3% | やや低い(業種による) |

| 1%未満 | 経営改善の余地あり |

一般的に、ROAが5%以上あれば資産を効率よく活用できている企業と評価されます。

ただし、不動産業や金融業のように大きな資産を保有する業種では、ROAが1〜3%でも標準的な水準です。逆にIT・サービス業では、少ない資産で事業を展開できるためROAが8〜10%に達する企業も珍しくありません。

【業種別】ROEとROAの目安一覧表(目安・参考値)

業種によってROE・ROAの水準は大きく異なります。自社や投資先を評価する際は、同業他社の平均値との比較が前提になります。

| 業種 | ROE平均(目安) | ROA平均(目安) |

|---|---|---|

| 製造業(全体) | 8〜10% | 4〜6% |

| 情報通信業 | 10〜14% | 6〜10% |

| 卸売業 | 8〜12% | 3〜5% |

| 小売業 | 8〜10% | 3〜5% |

| サービス業 | 8〜12% | 5〜8% |

| 不動産業 | 6〜10% | 1〜3% |

| 建設業 | 9〜12% | 4〜6% |

| 海運業 | 12〜18% | 5〜10% |

| 金融業(銀行) | 5〜8% | 0.3〜0.5% |

※業種別の数値は複数の公開情報(2024年3月期前後のデータ)をもとにした目安であり、実際の水準は企業・時期によって異なります。

不動産業や金融業はROAが低く見えますが、資産規模が大きいビジネスモデルの特性上、ROAだけで経営効率を判断するのは適切ではありません。必ず同業他社との比較で評価しましょう。

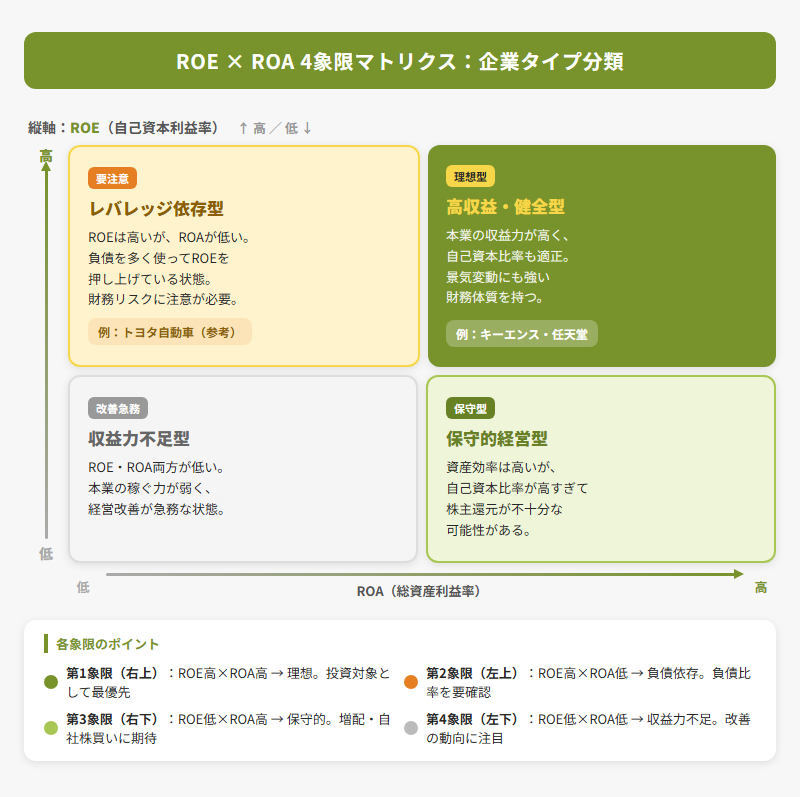

ROE×ROAの2軸マトリクスで企業を分類する方法

ROEとROAを個別に見るだけでなく、2つの指標を掛け合わせたマトリクスで企業を分類すると、財務体質の本質が見えてきます。

- 4象限マトリクスの見方と各象限の特徴

- 上場企業の実例で見るROE・ROA比較

各象限の特徴と実例を紹介します。

4象限マトリクスの見方と各象限の特徴

ROEを縦軸、ROAを横軸にとると、企業は4つのタイプに分類できます。

| 象限 | ROE | ROA | 企業タイプ | 特徴 |

|---|---|---|---|---|

| 第1象限(右上) | 高い | 高い | 高収益・健全型 | 本業の収益力が高く、自己資本比率も適正。投資対象として理想的 |

| 第2象限(左上) | 高い | 低い | レバレッジ依存型 | 負債を活用してROEを押し上げている。借入金が多く財務リスクに注意 |

| 第3象限(右下) | 低い | 高い | 保守的経営型 | 資産効率は高いが、自己資本比率が高すぎて株主還元が不十分な可能性 |

| 第4象限(左下) | 低い | 低い | 収益力不足型 | 本業の稼ぐ力が弱く、経営改善が急務 |

投資判断でもっとも注目すべきは第1象限(ROE・ROAともに高い)の企業です。本業の収益力が高いうえに、過度な借入に頼っていないため、景気の変動にも耐えやすい財務体質を持っています。

一方、第2象限の企業は「見せかけの高ROE」の可能性があるため、負債比率や自己資本比率を必ず確認しましょう。自己資本比率の適正な水準については、自己資本比率の危険水域とは?業種別の平均目安や改善策を解説を参考にしてください。

上場企業の実例で見るROE・ROA比較(2025年4月時点)

実際の上場企業のROE・ROAを見てみると、企業ごとの経営スタイルの違いがよくわかります。

| 企業名 | ROE | ROA | 象限分類 | 特徴 |

|---|---|---|---|---|

| キーエンス(6861) | 約13.5% | 約12.8% | 第1象限 | 自己資本比率が高く、ROEとROAがほぼ同水準。無借金経営に近い高収益体質 |

| トヨタ自動車(7203) | 約13.6% | 約5.2% | 第2象限 | 自動車産業の特性上、総資産が大きいためROEとROAの乖離が目立つ。財務レバレッジの活用が顕著 |

| 任天堂(7974) | 約10.2% | 約8.2% | 第1象限 | 豊富な現預金を持つ保守的財務。ROAも高水準で本業の収益力が強い |

キーエンスのように、ROEとROAの差が小さい企業は財務レバレッジに頼らず稼いでいる証拠です。株式投資で銘柄を選ぶ際は、ROEの数値だけでなくROAとのギャップにも注目してみてください。

※5

出典:業績・財務指標|キーエンス

https://www.keyence.co.jp/investor/financial-info/

※6

出典:業績ハイライト・財務指標|トヨタ自動車

https://global.toyota/jp/ir/finance/index.html

※7

出典:業績・財務概況|任天堂

https://www.nintendo.co.jp/ir/finance/index.html

ROEが高くROAが低い企業が危険な理由

ROEが高いからといって、その企業が優れた経営をしているとは限りません。ROAが低い場合、財務レバレッジによる「見せかけの高ROE」の可能性があります。

- 財務レバレッジが見せかけの高ROEをつくるメカニズム

- 危険パターンの見分け方と投資判断での注意点

以下で詳しく説明します。

財務レバレッジが見せかけの高ROEをつくるメカニズム

ROE = ROA × 財務レバレッジ(総資産 ÷ 自己資本)の関係式から、借入金を増やして総資産を膨らませれば、ROAが低くてもROEを高く見せられます。

以下のシミュレーションで、同じ利益額でも自己資本比率によってROEが大きく変わることを確認してみましょう。

| 項目 | A社(健全型) | B社(レバレッジ型) |

|---|---|---|

| 当期純利益 | 1億円 | 1億円 |

| 総資産 | 20億円 | 20億円 |

| 自己資本 | 16億円 | 4億円 |

| 負債 | 4億円 | 16億円 |

| 自己資本比率 | 80% | 20% |

| ROA | 5.0% | 5.0% |

| 財務レバレッジ | 1.25倍 | 5.0倍 |

| ROE | 6.25% | 25.0% |

B社はA社と同じROA(5.0%)なのに、借入金が多いためROEは25.0%と4倍も高くなっています。ROEだけを見ると「B社の方が優秀」に見えますが、実態はまったく違います。

B社は負債比率が80%と高く、金利上昇や業績悪化の局面で返済負担が急増するリスクを抱えています。銀行融資との関係や財務安全性については、銀行融資の審査を通すには?審査基準・面談対策・落ちた場合の対処法でも解説しています。

危険パターンの見分け方と投資判断での注意点

ROEが高くROAが低い「レバレッジ依存型」の企業を見分けるには、以下の3つのチェックポイントが有効です。

1. ROEとROAの乖離幅を確認する

ROEがROAの3倍以上ある場合は、財務レバレッジへの依存度が高いと判断できます。

2. 自己資本比率を確認する

自己資本比率が30%を下回る企業は、負債への依存度が高い傾向があります。業種平均と比較して著しく低い場合は注意が必要です。

3. 有利子負債の推移を確認する

借入金が年々増加している企業は、レバレッジによってROEを維持している可能性があります。特に、売上が横ばいなのに負債だけが増えているケースは要警戒です。

株式投資ではROEの高さに目を奪われがちですが、ROAと併せて分析することで「見かけ倒しの優良企業」を回避できます。

ROEとROAがマイナスになるケースとその意味

ROEやROAがマイナスの数値を示すケースがあります。マイナスの意味を正しく理解しておくと、企業の財務状態をより的確に読み解けるようになります。

- ROEがマイナスになる2つのパターン

- ROAがマイナスになるケースと読み解き方

パターン別に整理します。

ROEがマイナスになる2つのパターン

ROEがマイナスになるのは、以下の2つのパターンです。

パターン1:当期純利益がマイナス(赤字)の場合

もっとも一般的なケースです。売上の減少やコスト増加により当期純損失が発生すると、ROEの分子がマイナスになります。一時的な赤字であれば過度に心配する必要はありませんが、2期以上連続している場合は構造的な問題を疑いましょう。

パターン2:自己資本がマイナス(債務超過)の場合

累積損失が膨らみ、自己資本がマイナスになった状態を「債務超過」と呼びます。分母がマイナスになるため、当期純利益が黒字でもROEはマイナスの数値を示します。

債務超過の企業では、ROEの数値そのものに分析上の意味がなくなるため、他の指標で財務状態を判断する必要があります。

ROAがマイナスになるケースと読み解き方

ROAがマイナスになるのは、当期純利益(または営業利益)がマイナスの場合に限られます。総資産がマイナスになることは通常ありません。

ROAがマイナスの企業は、保有する資産が利益を生み出せていない状態です。経営の効率性に深刻な課題を抱えている可能性が高いでしょう。

ただし、以下のような一時的要因でROAがマイナスになるケースもあります。

- 大規模な設備投資の直後で減価償却費が膨らんでいる

- M&A(企業買収)に伴うのれんの減損損失を計上した

- 事業再構築に伴うリストラ費用を一括計上した

減価償却費がキャッシュフローに与える影響については、キャッシュフローと減価償却費の関係を徹底解説|資金繰り改善のノウハウで詳しく解説しています。

一時的な要因によるマイナスなのか、本業の収益力が低下しているのかを見極めるには、過去3〜5年間の推移を確認することが大切です。

ROEとROAを改善する具体的な方法

ROEやROAが業界平均を下回っている場合は、改善に向けた具体的なアプローチを検討する必要があります。

- ROEを改善する3つのアプローチ

- ROAを改善する3つのアプローチ

- ROEとROAを同時に高める経営戦略

具体的な施策を紹介します。

ROEを改善する3つのアプローチ

デュポン分析の3要素に対応して、ROEの改善には以下の3つのアプローチがあります。

1. 売上高当期純利益率を向上させる

コスト削減や高付加価値商品の拡販により、売上に対する利益の割合を高めます。原価管理の徹底や不採算事業の見直しが有効な施策です。

2. 総資産回転率を高める

遊休資産の売却や在庫の適正化により、少ない資産で大きな売上を生み出す体制を整えます。

3. 財務レバレッジを適正化する

自社株買いや配当増額によって自己資本を圧縮すると、ROEは向上します。ただし、過度な負債はリスクを高めるため、株主還元と財務健全性のバランスが大切です。

ROAを改善する3つのアプローチ

ROAの改善には、営業利益の向上と資産の効率的な活用の両面からアプローチします。

1. 営業利益率を高める

販売価格の見直しや製造原価の削減、販管費の効率化によって、本業で稼ぐ力を強化します。法人が活用できるコスト削減・節税策については、【2026年最新】法人の経費にできるもの一覧|節税と財務戦略を徹底解説も参考にしてください。

2. 総資産回転率を向上させる

売掛金の回収期間の短縮、在庫回転率の改善、遊休不動産の売却など、資産のスリム化を進めます。使っていない資産を減らすだけでもROAは改善します。

3. 不採算資産を見直す

収益を生まない投資有価証券や利用頻度の低い固定資産を整理することで、総資産を圧縮してROAを引き上げられます。

ROEとROAを同時に高める経営戦略

ROEとROAの両方を高めるには、「本業の収益力を強化する」アプローチが王道です。

利益率の改善は、ROEとROAの両方に直接プラスの効果をもたらします。具体的には、以下の経営施策が考えられます。

- 高利益率の事業領域にリソースを集中させる

- DX(デジタルトランスフォーメーション)による業務効率の向上

- 不採算事業からの撤退と成長分野への投資シフト

財務レバレッジだけに頼るROE改善はROAの低下を招く恐れがあるため、収益力の強化と資産効率の改善を両輪で進めましょう。

ROEとROAに関連する指標との違い(ROI・ROIC)

ROE・ROA以外にも、収益性を測る指標としてROIやROICがあります。混同しやすい指標の違いと使い分けを整理しておきましょう。

- ROI(投資利益率)との違い

- ROIC(投下資本利益率)との違い

違いを整理しましょう。

ROI(投資利益率)との違いと使い分け

ROI(Return on Investment)は「投資利益率」と呼ばれ、特定の投資に対するリターンを評価する指標です。

ROEやROAが企業全体の収益性を測るのに対し、ROIは個別のプロジェクトや投資案件の費用対効果を判断する場面で活用されます。

| 比較項目 | ROE | ROA | ROI |

|---|---|---|---|

| 対象範囲 | 企業全体 | 企業全体 | 個別投資案件 |

| 分母 | 自己資本 | 総資産 | 投資額 |

| 主な活用場面 | 株式投資の銘柄選び | 経営全体の効率性評価 | 設備投資・広告投資の効果測定 |

ROIは「この投資は元が取れたか」を判断するときに使い、ROE・ROAは「企業全体として儲かっているか」を判断するときに使うと覚えておきましょう。

ROIC(投下資本利益率)との違いと使い分け

ROIC(Return on Invested Capital)は「投下資本利益率」と呼ばれ、事業に投下した資本(自己資本+有利子負債)に対する収益性を測る指標です。

ROICは、ROEの弱点(財務レバレッジで数値が歪む)とROAの弱点(事業に直接関係のない資産も含む)を補う指標として注目されています。

| 指標 | 分子 | 分母 | 強み | 弱み |

|---|---|---|---|---|

| ROE | 当期純利益 | 自己資本 | 株主視点で評価しやすい | 負債で数値が歪みやすい |

| ROA | 当期純利益 | 総資産 | 資産全体の効率がわかる | 業種間比較が難しい |

| ROI | 利益 | 投資額 | 個別案件の評価に便利 | 企業全体の評価には不向き |

| ROIC | 税引後営業利益 | 投下資本 | 事業の本質的な収益力を測れる | 計算がやや煩雑 |

近年は、ROEやROAに加えてROICを経営指標に採用する上場企業が増えています。より正確な収益性の評価を目指すなら、ROICも併せて確認するとよいでしょう。

ROEとROAの違いを活用するための注意点

ROEとROAは有用な指標ですが、使い方を誤ると判断を見誤るリスクがあります。

- 単年度の数値だけで判断しない

- 同業他社との比較が前提

- 他指標と組み合わせて総合判断する

ポイントを押さえておきましょう。

単年度の数値だけで判断しない(時系列分析の大切さ)

ROEやROAの数値は、単年度のスナップショットではなく3〜5年間の推移で見ることが大切です。

単年度の数値には、一時的な要因(資産売却益・特別損失・為替変動など)が含まれている場合があります。たとえば、保有する不動産を売却した年はROAが急上昇しますが、翌年には元の水準に戻るかもしれません。

企業の実力を正しく評価するには、過去5年間のROE・ROAのトレンドを確認し、安定的に改善しているかどうかを分析しましょう。急激な変動がある場合は、その原因を決算短信や有価証券報告書で確認すると判断の精度が上がります。

同業他社との比較が前提(業種間比較の落とし穴)

業種が異なる企業同士でROEやROAを単純比較するのは適切ではありません。

たとえば、IT企業のROAが8%で不動産会社のROAが2%だったとしても、「IT企業の方が経営効率がよい」とは一概にいえないのです。不動産業は土地・建物など多額の資産を保有するビジネスモデルのため、構造的にROAが低くなります。

同業他社の平均値や業界トップ企業の数値と比較することで、初めてROE・ROAの水準が妥当かどうかを判断できます。業界の平均値は、各証券会社のリサーチレポートや金融情報サイトで確認できます。

PER・PBRなど他指標と組み合わせて総合判断する

ROEとROAだけで投資判断を下すのはリスクがあります。以下の指標を組み合わせると、より精度の高い分析ができます。

| 組み合わせる指標 | 見ているポイント |

|---|---|

| PER(株価収益率) | 利益に対して株価が割安かどうか |

| PBR(株価純資産倍率) | 純資産に対して株価が割安かどうか |

| 自己資本比率 | 財務の安全性 |

| 配当利回り | 株主還元の水準 |

| ROIC | 事業投下資本に対する本質的な収益力 |

ROEが高くPBRが1倍を下回る企業は、市場から「収益力があるのに過小評価されている」と考えられ、割安株として注目されるケースがあります。

株式投資家はROE・ROA・PER・PBRの4指標を組み合わせ、収益性・効率性・割安度を総合的に判断するのがおすすめです。

財務分析やROE・ROAの活用でお困りならEncoachにご相談ください

「自社のROEやROAをどう改善すればいいかわからない」「財務諸表の読み方に自信がない」とお悩みの経営者・担当者の方もいらっしゃるかもしれません。

Encoach株式会社は、財務・会計・税務の専門家として、企業の財務分析から経営改善のアドバイスまで幅広くサポートしています。ROE・ROAなどの経営指標を活用した分析や、具体的な改善施策のご提案もお任せください。

財務・会計・税務でお困りの際は、LINEからお気軽にご相談ください。

ROEとROAの違いについてよくある質問

Q1. ROEとROAはどちらを重視すべきですか?

A. 分析の目的によって使い分けるのがおすすめです。株式投資の銘柄選びではROEが重視されますが、ROEだけでは負債による「見せかけの高収益」を見抜けません。ROAを併せて確認し、企業の本質的な資産効率を評価しましょう。経営者の立場であれば、ROAの方がより実態に近い経営効率を把握できます。

Q2. ROEが高くてROAが低い企業はなぜ危険なのですか?

A. ROEが高くROAが低い企業は、借入金(財務レバレッジ)を多く活用してROEを押し上げている可能性があります。負債への依存度が高いため、金利上昇局面や業績悪化時に返済負担が増大し、経営が急速に悪化するリスクを抱えています。ROEとROAの乖離幅が大きい場合は要注意です。

Q3. ROEとROAの目安は何%くらいですか?

A. 一般的に、ROEは8〜10%以上、ROAは5%以上が良好な水準の目安とされています。ただし業種によって適正水準は大きく異なり、不動産業ではROA1〜3%でも標準的です。自社や投資先を評価する際は、業種平均との比較で判断しましょう。

Q4. ROEとROAの関係式を教えてください

A. ROE = ROA × 財務レバレッジ(総資産 ÷ 自己資本)という関係式が成り立ちます。さらにデュポン分析では、ROE = 売上高当期純利益率 × 総資産回転率 × 財務レバレッジの3要素に分解できるのが特徴です。ROAは財務レバレッジを含まないため、ROEよりも純粋な経営効率を表しています。

Q5. ROAとROEの簡単な覚え方はありますか?

A. 「E = Equity(自己資本)」「A = Assets(総資産)」と覚えるのがもっとも簡単です。ROEは株主のお金(自己資本)に対するリターン、ROAは会社の全資産に対するリターンと理解しましょう。Eは「えくいてぃ=株主の”エ”ネルギー」、Aは「アセット=”あ”らゆる資産」と語呂合わせで記憶する方法もあります。

まとめ:ROEとROAの違いを正しく理解し経営・投資に活かそう

ROEとROAの違いについて、計算式・目安・改善方法を解説してきました。要点を振り返りましょう。

- ROEは株主資本に対する収益性、ROAは総資産に対する効率性を測る指標で、分母が異なる

- ROEだけでなくROAと併せて確認することで、財務レバレッジに頼った「見せかけの高収益」を見抜ける

- 目安はROE8〜10%以上・ROA5%以上だが、業種によって水準が大きく異なるため同業他社比較が前提

- デュポン分析を活用すると、ROEが高い理由を「収益力」「資産効率」「財務レバレッジ」の3要素に分解して分析できる

- PER・PBR・ROICなど他の指標と組み合わせた総合判断が、精度の高い経営分析・投資判断につながる

ROEとROAの違いを正しく理解し使い分けることで、企業分析の精度は格段に向上します。まずは自社や気になる企業の直近5年分のROE・ROAを確認するところから始めてみてください。

まずはお気軽にご相談ください。